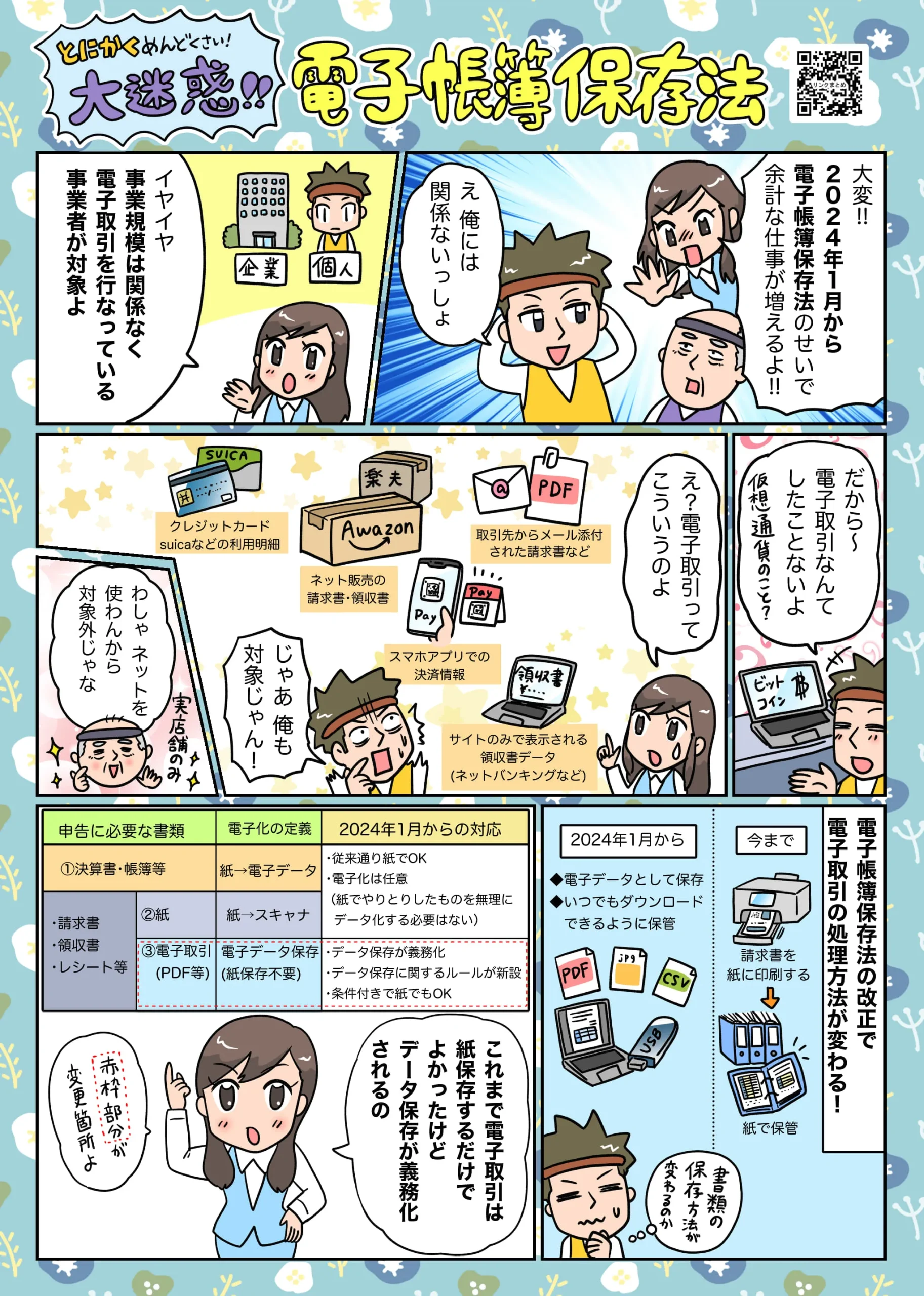

無駄に事務負担が増える、めんどくさい、インボイス制度と並ぶ悪法など、悪名高い電子帳簿保存法(電帳法)について簡単にまとめました。

とてもじゃないけど対応できないと嘆いている事業者向けに、義務化される内容を中心にイラストを交えながら、「いつから」「要件」「改正内容」「対象書類」などについて、わかりやすく解説していきます。

4ページの漫画で解説

|  |

|  |

主な対象者:個人事業主やフリーランス、年商5,000万円以下の中小企業など

電子帳簿保存法ってなに?いつから?

国税関係(法人税法や所得税法など)の帳簿や書類を電子データで保存するときの取扱いなどを定めた法律

すこぶる評判が悪いのはなぜ?

これまで任意だった書類の電子化を一部強制化(義務化)し、無駄な仕事を増やされたから。

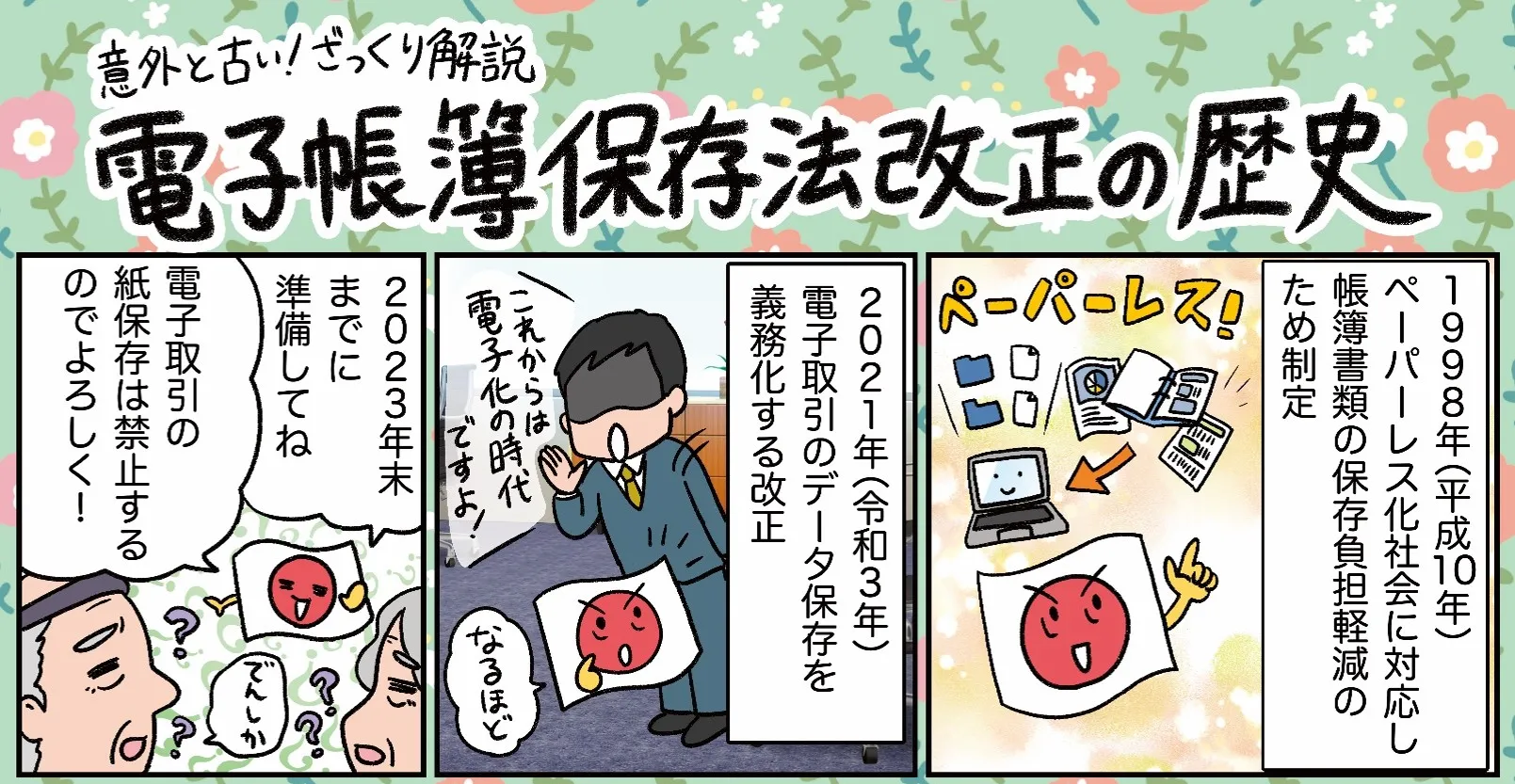

法律自体の歴史は古く、電子化自体が任意だったため注目されることはなかった。

細かな改正を経て、2021年(令和3年)に電子取引のデータ保存を義務化する大改悪!!

あまりにも条件が厳し過ぎるということで、条件が緩和されたものの、準備期間(猶予期間)が終わり、2024年(令和6年)1月から改正電子帳簿保存法が本格始動します…

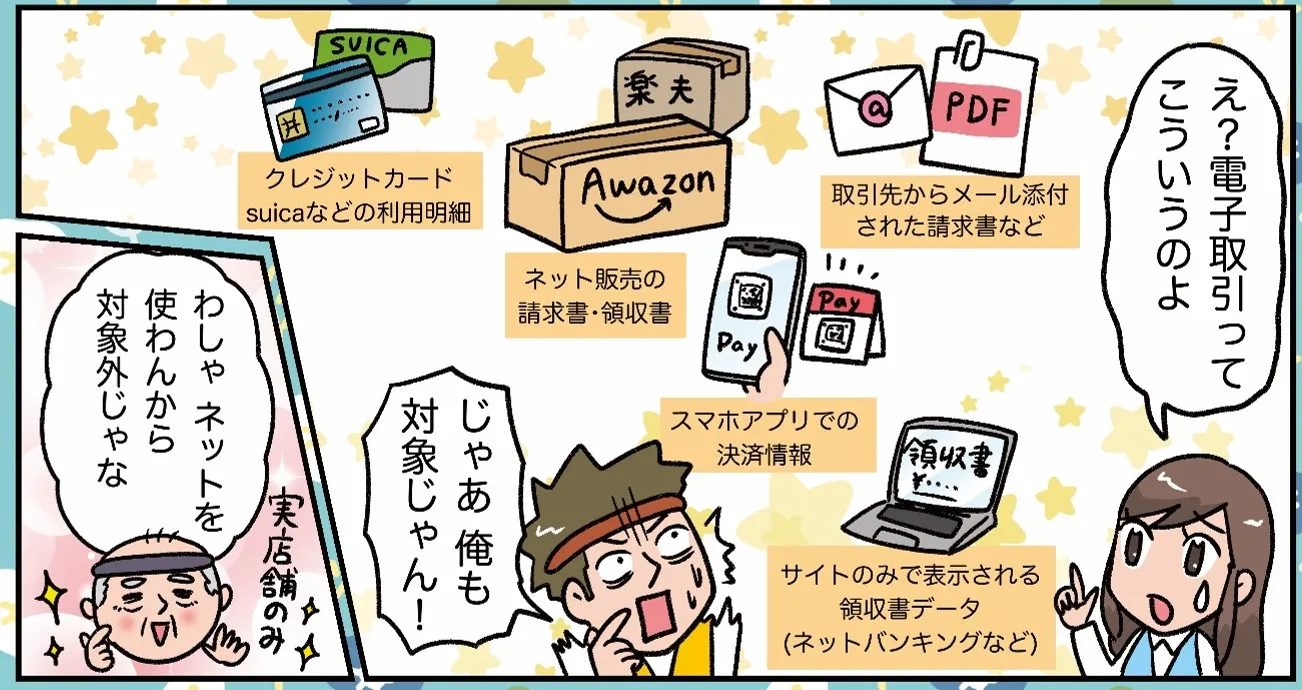

そもそも電子取引ってなに?

取引に必要な情報を「紙ではなく電子データで受け渡し」する取引

電子取引データの例

・メールの請求書や領収書

・ネット販売

・クレジットカードの利用明細

・交通系ICの支払いデータ

・スマホアプリでの決済

・サブスク

・ネットバンキング振込時の銀行明細画面など

電子帳簿保存法の対象になるのは誰?

電子取引を行っている事業者全体

※ ネットを使った金銭のやり取りのある企業も個人事業主も該当するので、ほとんどの事業者が該当してしまう

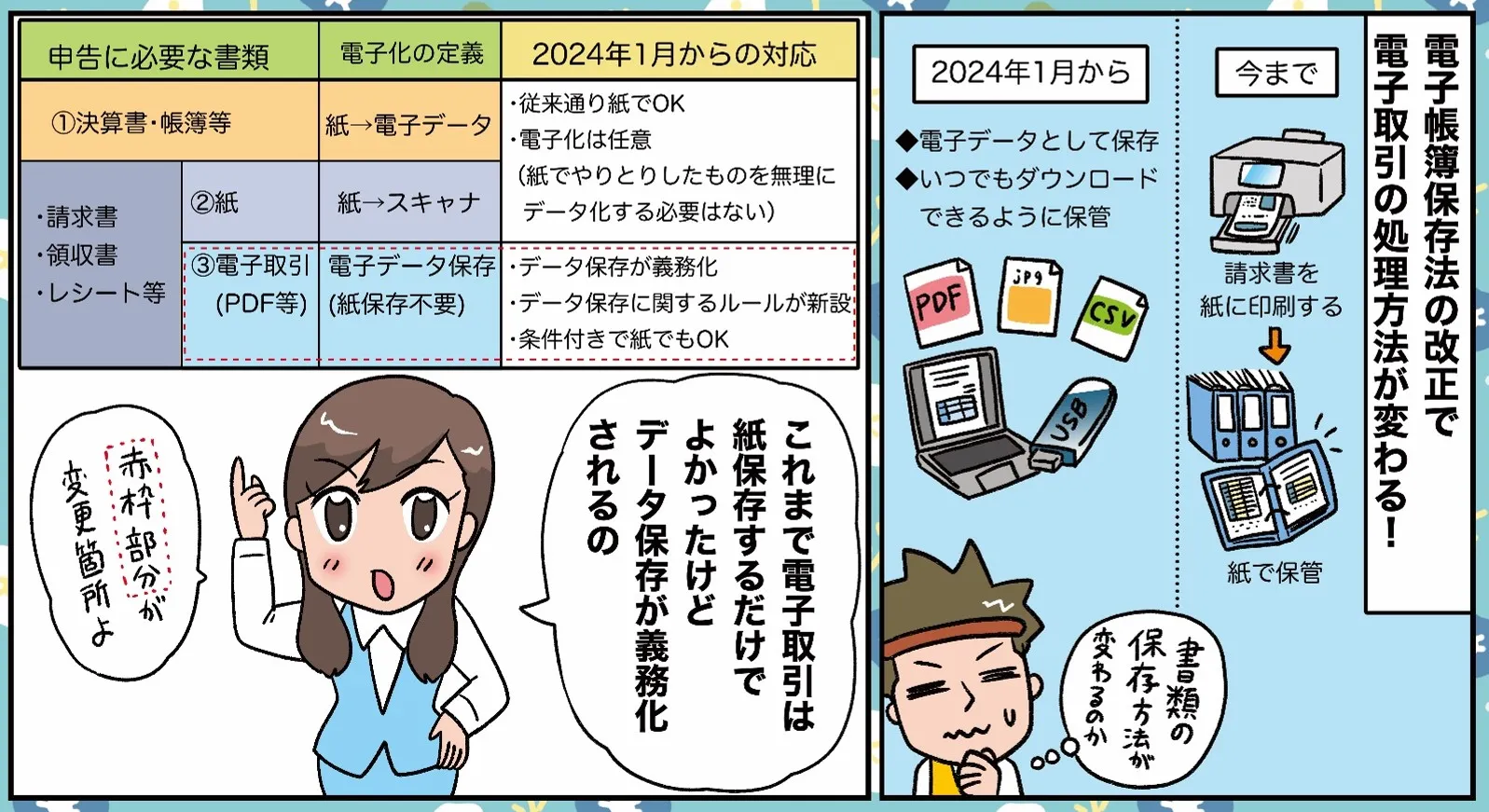

2024年1月から何が変わるの?(救済措置を考えない場合の説明)

よくある間違い

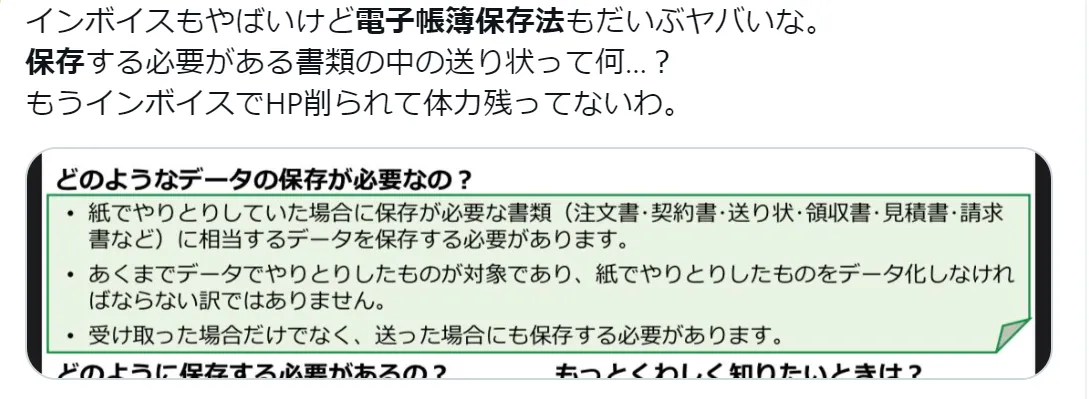

「すべての書類を電子化しなければならない」というわけではない。

「電子の書類を電子のままで保存する」必要があり、紙の書類をわざわざ電子化する必要はない。

・もともと紙で扱っていた書類(①と②)の電子化は任意(今までのままでいい)

※1 原則として、電子取引は紙管理でよかったが、データ管理に移行しなければならない

※2 紙で管理する場合の救済措置についてはのちほど説明

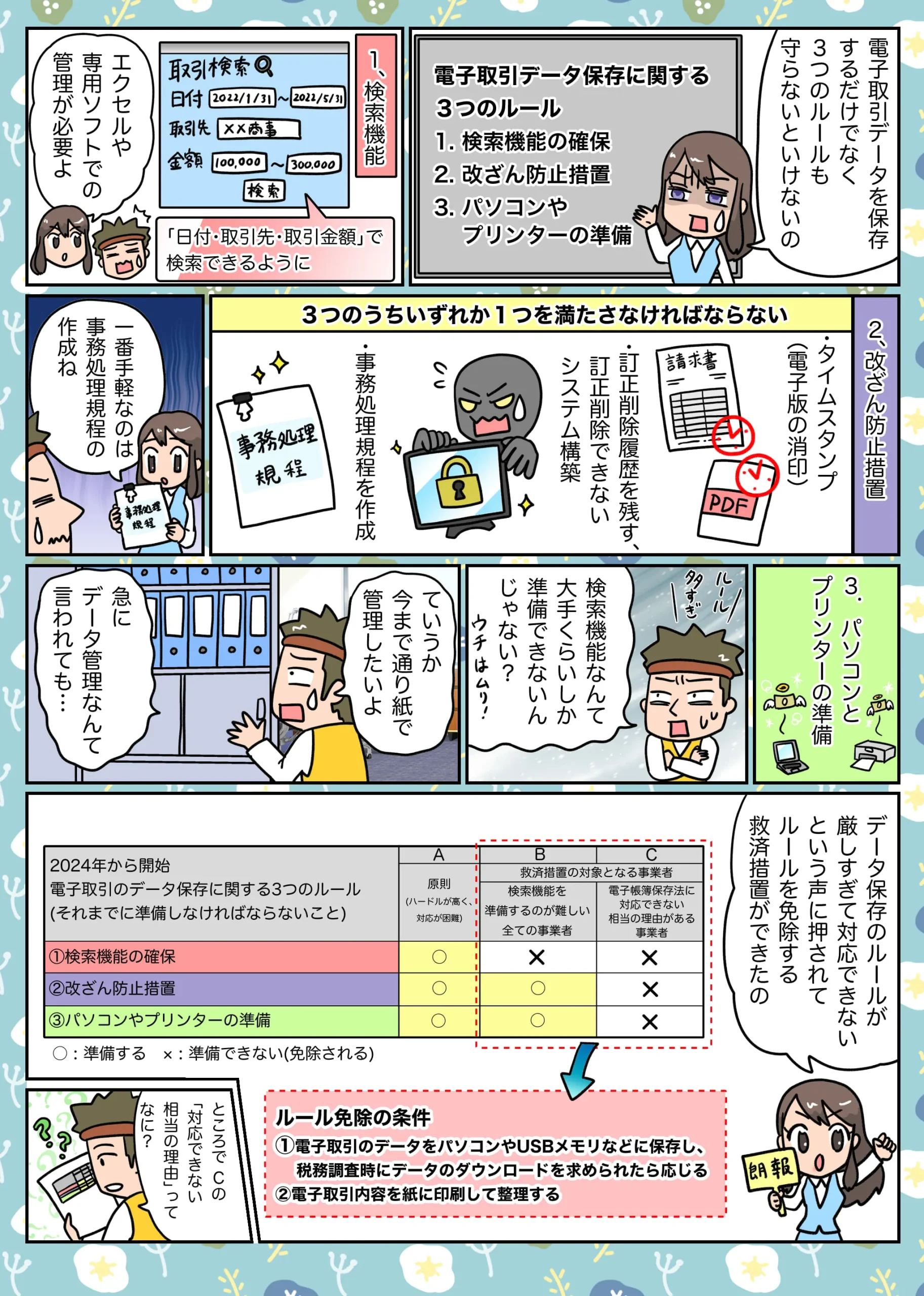

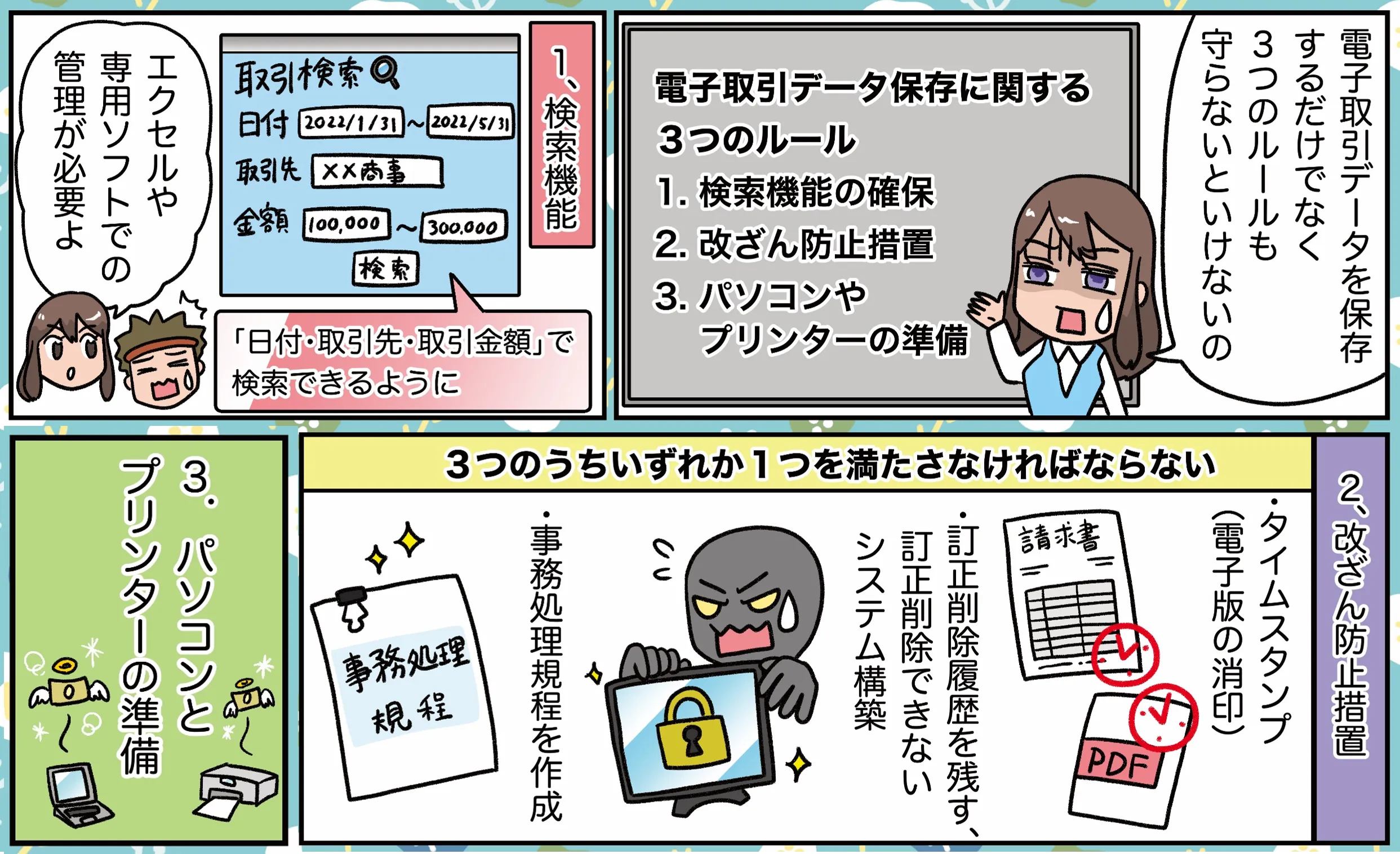

電子取引データ保存に関する3つのルール(要件)

電子取引を行う事業者は、データ保存の他に次の3つのルールを守らなければいけない。

1.検索機能の確保

① 取引等の「日付・金額・取引先」で検索

② 「日付・金額」の範囲検索

③ 「日付・金額・取引先」の組み合わせで検索

→ Excelや専用ソフトなどで管理対応が必要

2.改ざん防止措置(3つのうちいずれか1つ)

① タイムスタンプ

② 改変できないシステム

③ 事務処理規程の作成

→ ③のハードルがもっとも低い

国税庁のホームページから事務処理規程のフォーマットをダウンロードし、担当者や手順を明記すればよい(国税庁の規程サンプルのリンク)

3.パソコンとプリンターの準備

国税庁の資料では、見読可能装置という和風変換したような難しい呼び方をしているが、パソコンとプリンターを準備すれば問題ない

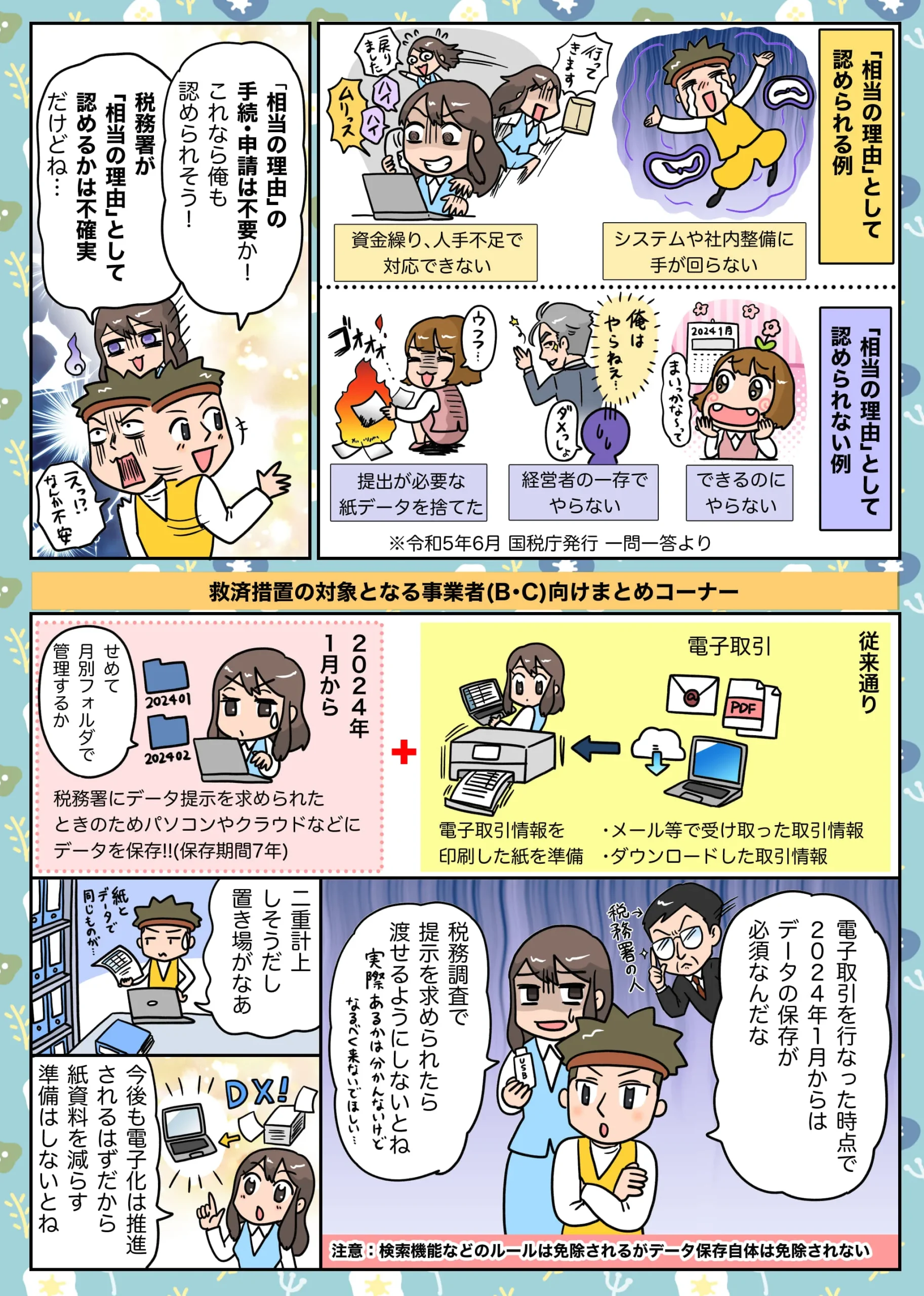

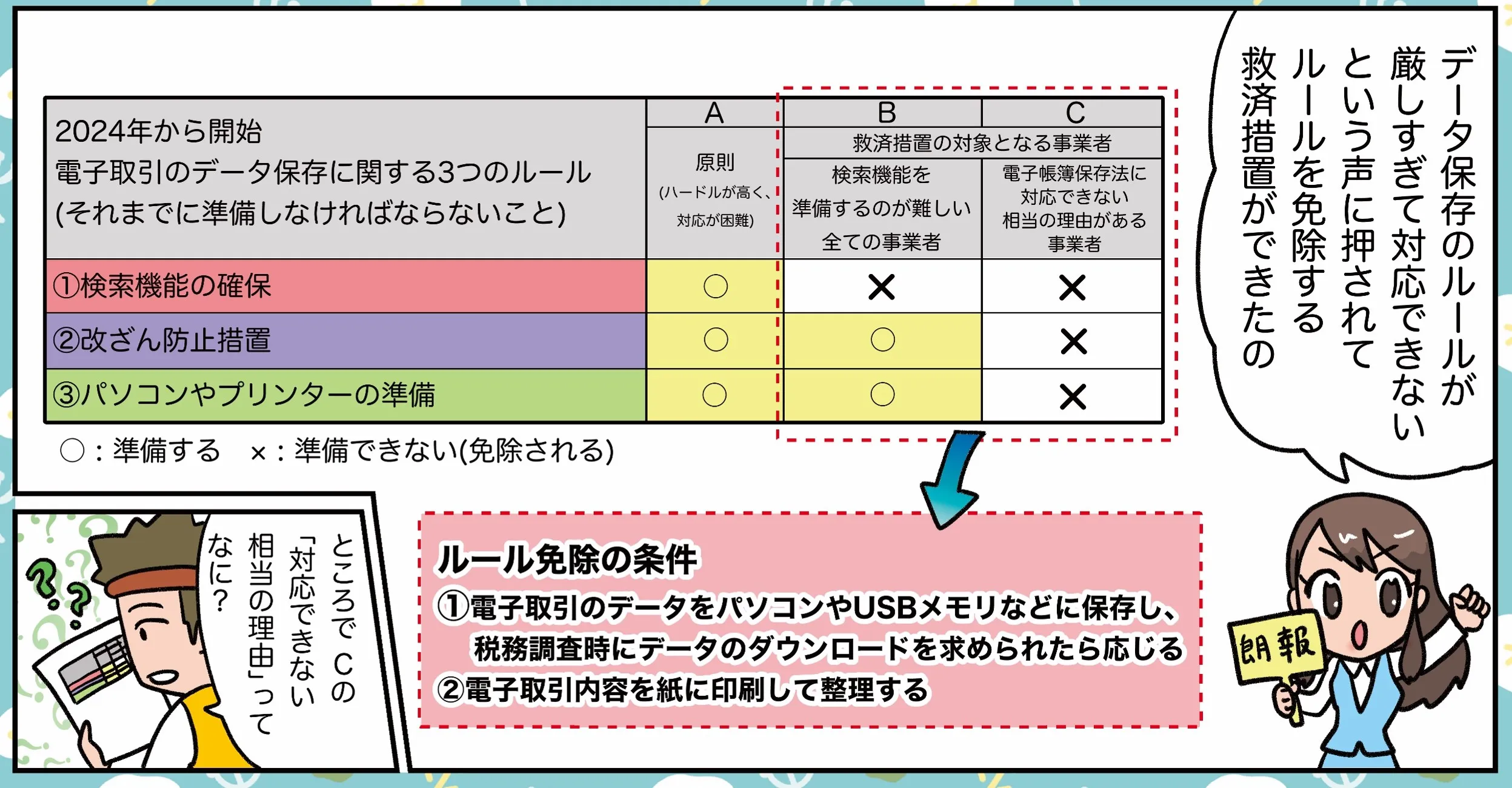

「そんなルール(要件)に対応できない」という事業者向けの救済措置

電子取引の対応について、「1.検索機能の確保」するのが極端に難しいため、条件を緩和する救済措置ができた

ルール免除の条件の補足

※1 取引年月日、取引先別に整理した紙を印刷することで「①検索機能」が不要になる(整理した場合に限るので注意)

※2 読める状態で印刷された紙に限る

※3 詳しい免除条件は、リンクの国税庁の資料をご確認ください(免除条件のリンク)

{kind=link}

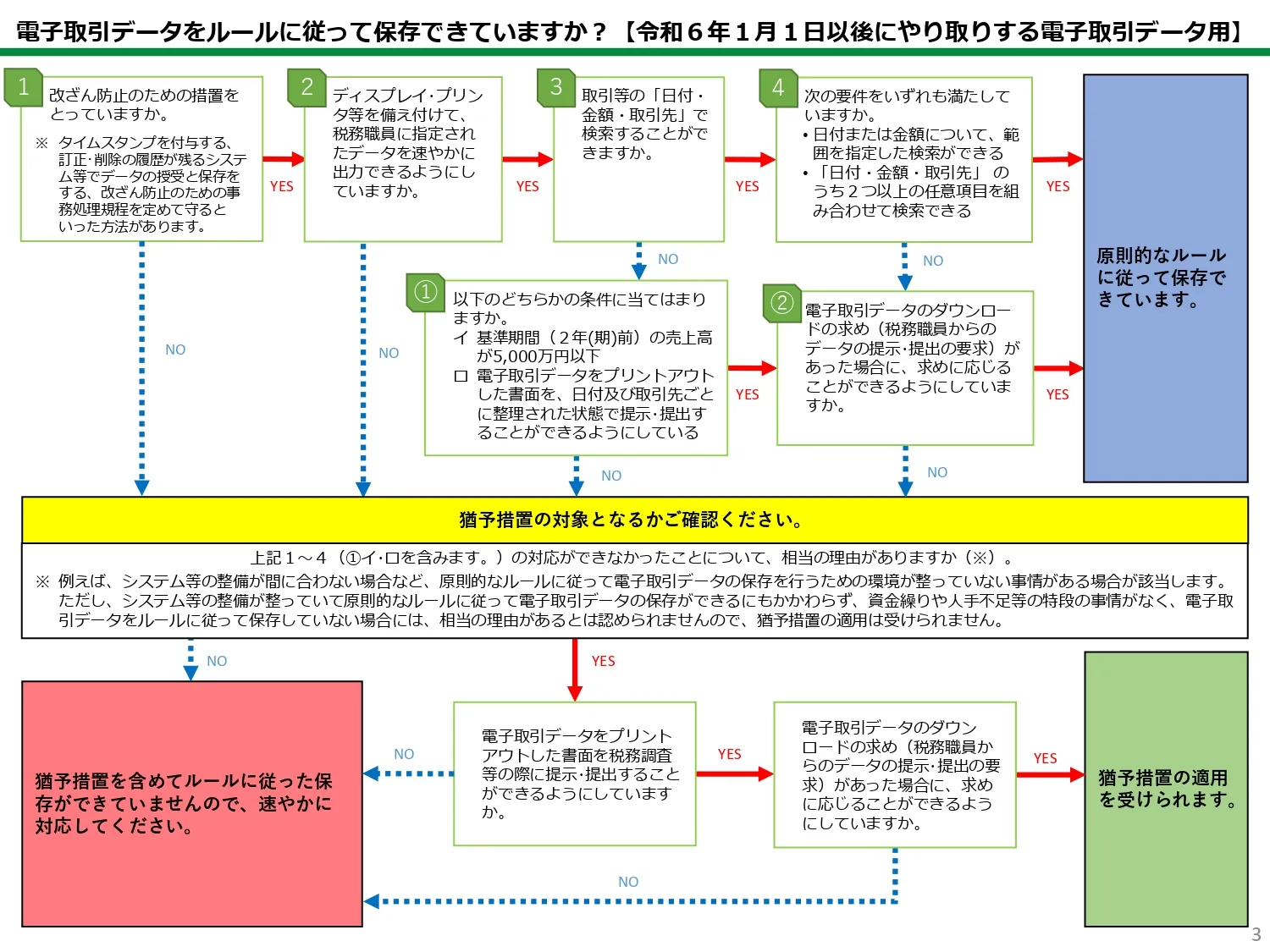

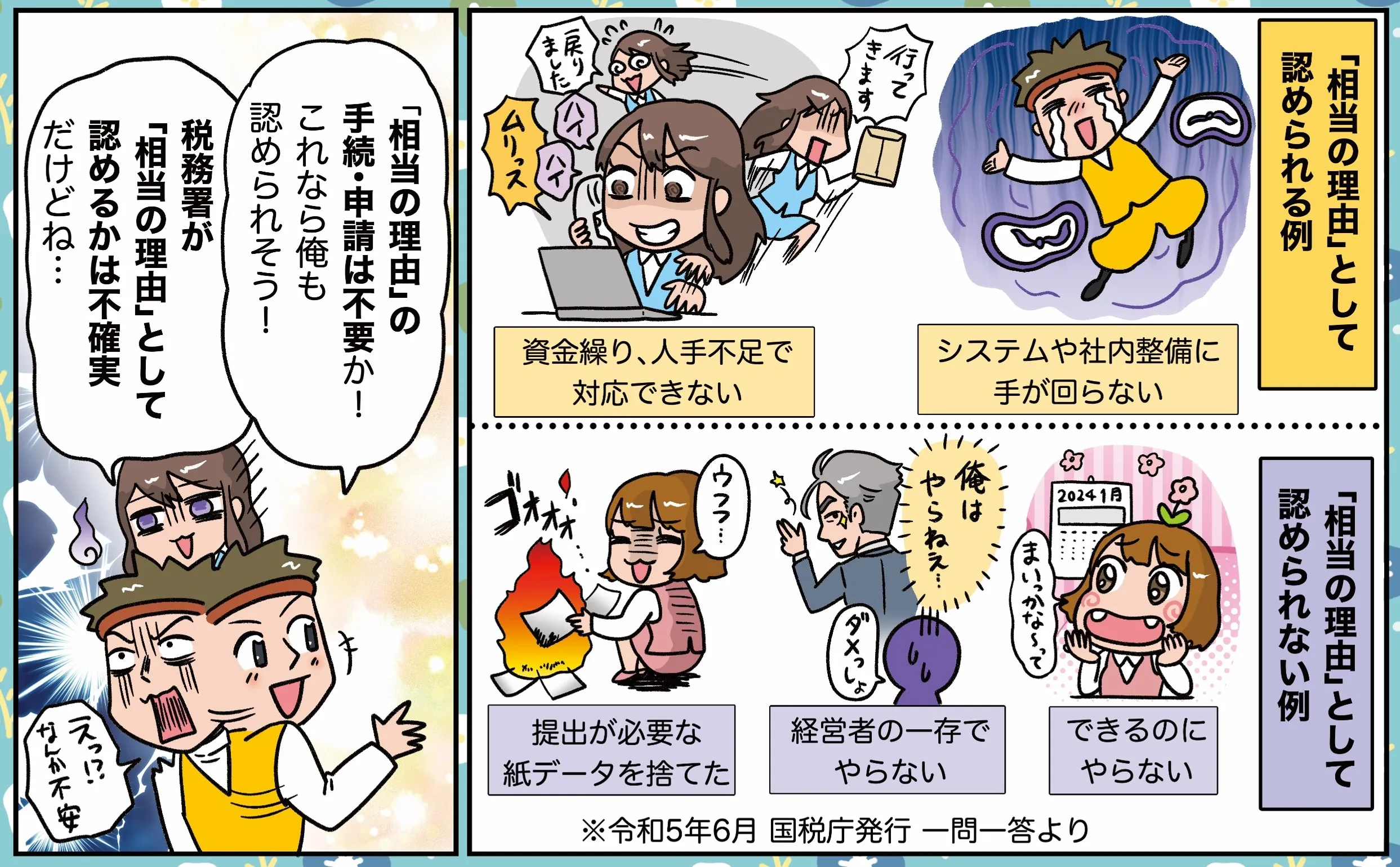

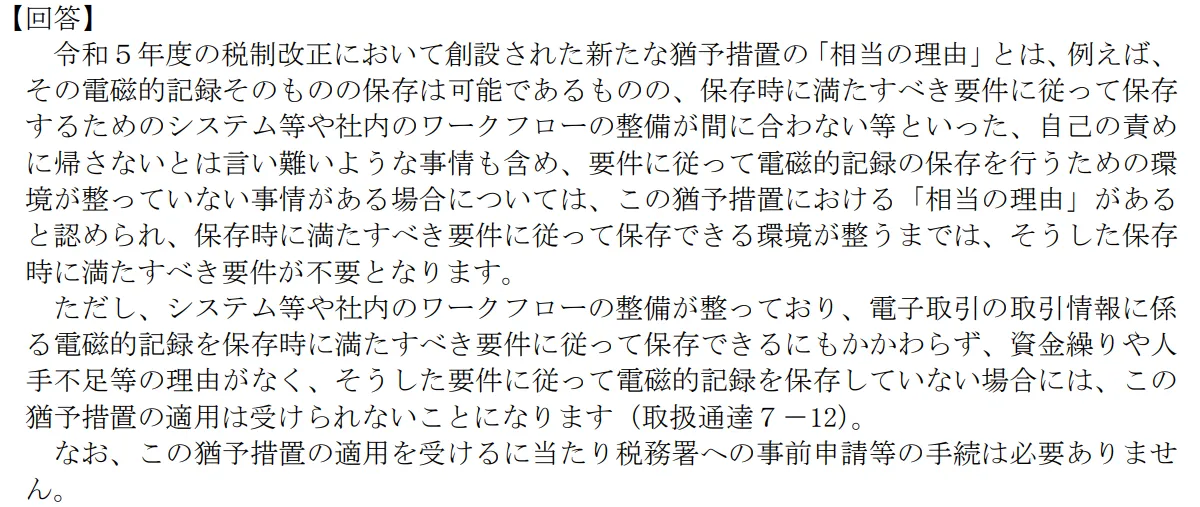

税務署に電子帳簿保存法に対応できない「相当な理由」が認められば、義務化される①~③を先延ばし(令和5年11月時点で期限は設けられていない)することができる(令和5年6月発行の国税庁Q&Aより)

国税庁の言う「相当の理由」ってなに?

国税庁の一問一答の内容から読み解くのは困難(興味のある方はリンクをご覧ください)

所轄の税務署、または、顧問税理士等に確認していただくのがもっとも確実です。

{kind=link}

罰則はあるのか?

・青色申告の承認を取り消される

・追徴課税や推計課税を課される

・会社法により過料が科せられる場合もある

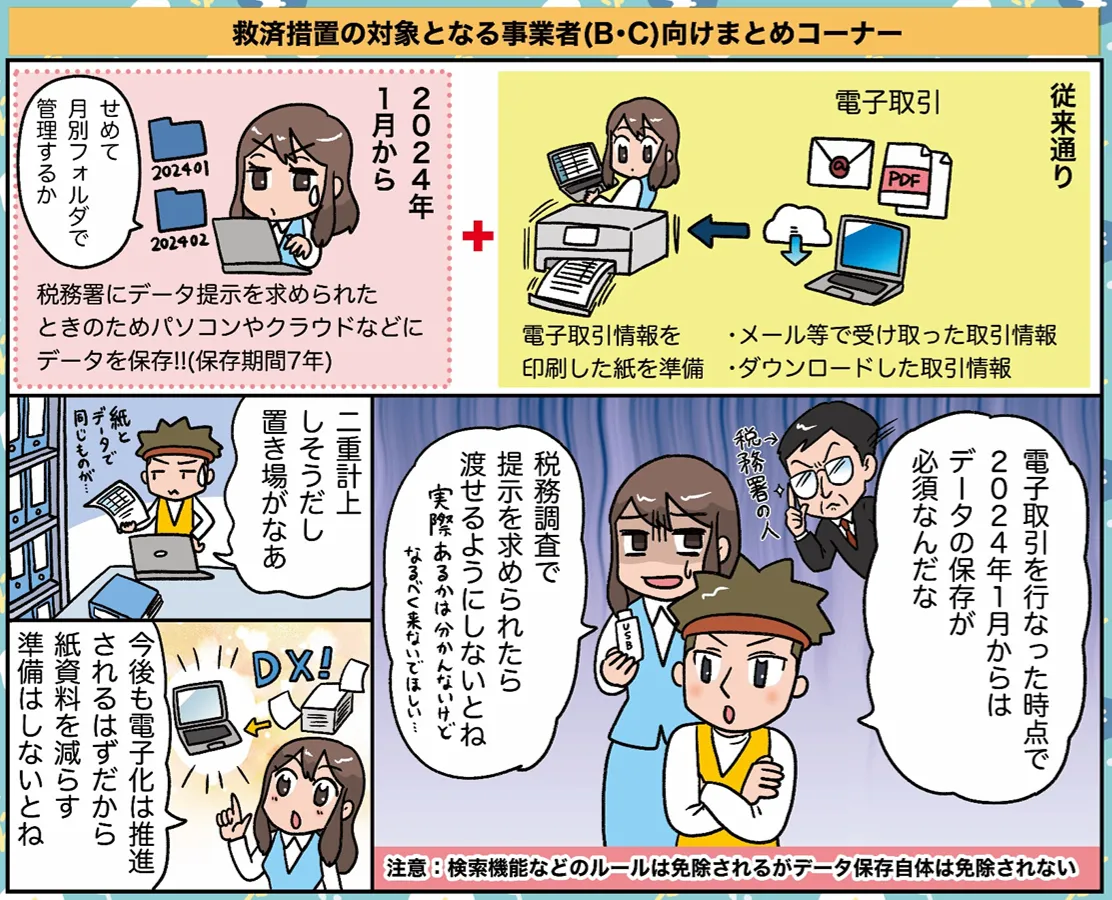

救済措置の対象となる事業者の対応まとめ

2.フォルダ管理するのが望ましいが、パソコンのどこかに電子取引データを突っ込むだけでもOK

3.データが重複する場合、紙は捨てても良いが、電子データを捨てるのはNG

※現場の負担増などを無視して、今後も電子化を強硬に推進する流れは加速していくと思われる。

電子帳簿保存法によって、紙と電子データが混在し2重計上するリスク、書類の保管場所の確保の問題も無視できない。先を見据えて紙資料を減らす準備は進めていくべき

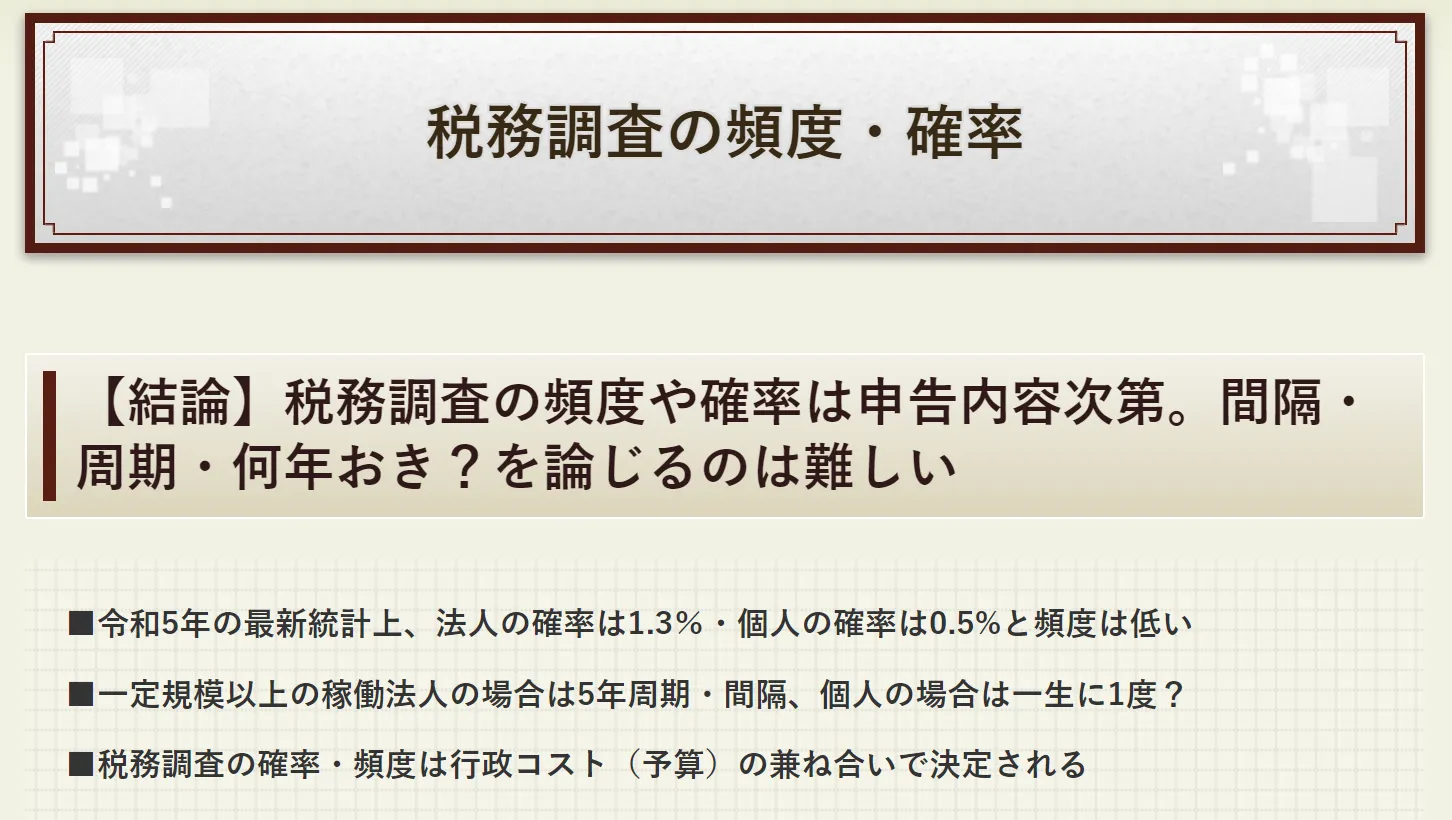

電子帳簿保存法は税務調査のための法律?

保存した電子取引データは、「税務調査でデータの提示を求められたときに、渡せる状態にしておく必要がある」とされているが…

2.税務調査は頻繁に行われる調査ではない

参考)元税務調査官 税務調査専門 佐川洋一税理士事務所 ホームページより引用

税務調査の頻度や確率ってどのくらい?より

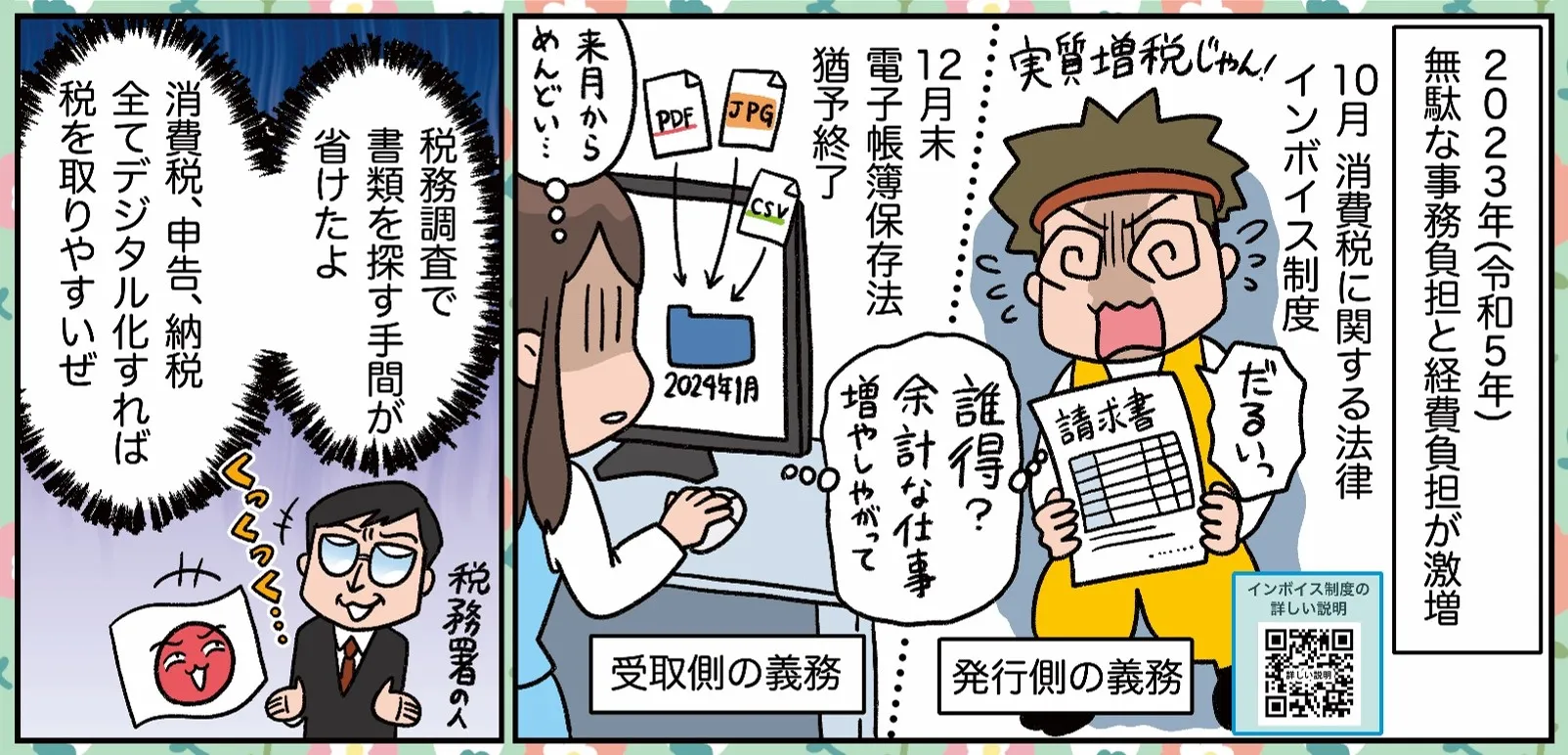

もともと書類保存の負担を軽減する目的で作られた電子帳簿保存法だが…

任意だった電子化を法改正で強制、インボイス制度と合わせて、無駄な作業が激増

インボイス制度の導入により、実際に現場で起きていること

「経費精算の時間が3倍かかる」インボイス制度にサラリーマンからも悲鳴。経理やSEは残業続きで地獄絵図「インボイス」はやっぱりダメだった…!民間コスト急上昇のウラで税収アップ、しかし日本に「メリットなし」というヤバすぎる現実

「必要のないひと手間を加え、保存を強制された電子取引データ」がその後何かの役に立つことはあるのか?税務調査以外で使用する機会は訪れるのか?

仕事が増え、費用もかかるのに会社や働く人の利益にならない法律ばかりが増えていく…

拡散の協力をお願いします

1人でも多くの人に現状を知ってもらいたいので、説明がわかりやすいと思った方は、X(旧Twitter)でご意見、拡散にご協力いただけると幸いです。

CM等でインボイス制度と一緒に語られることの多い電子帳簿保存法(電帳法)

無駄に事務負担が増える、めんどくさいなど、悪法として恐れられています…

2024年1月からの改正内容、個人事業主や経理などが行わなければならない対策・法改正の歴史などについて簡単にまとめました pic.twitter.com/bJAyuUBx4H

— (一社)宮城県建設職組合連合会 (@miyagi_kenren) November 20, 2023

心の声)多くの人に見ていただけると資料作成の励みになります

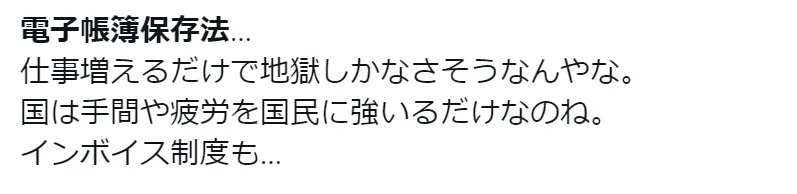

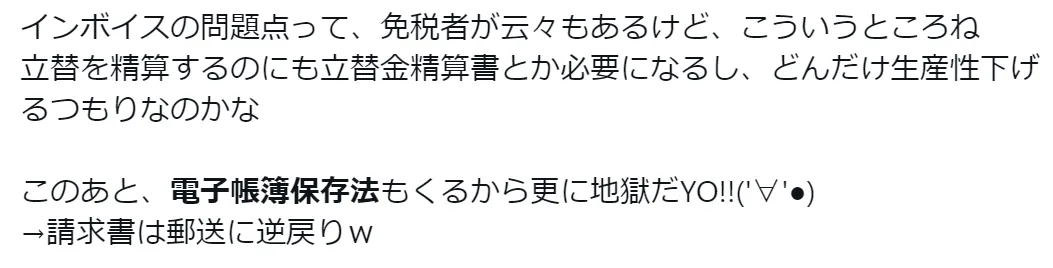

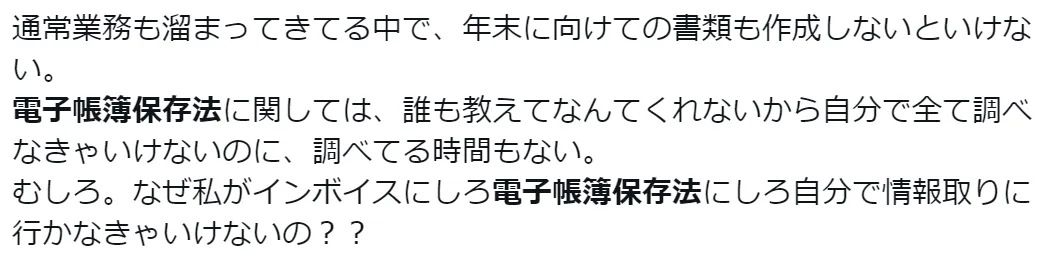

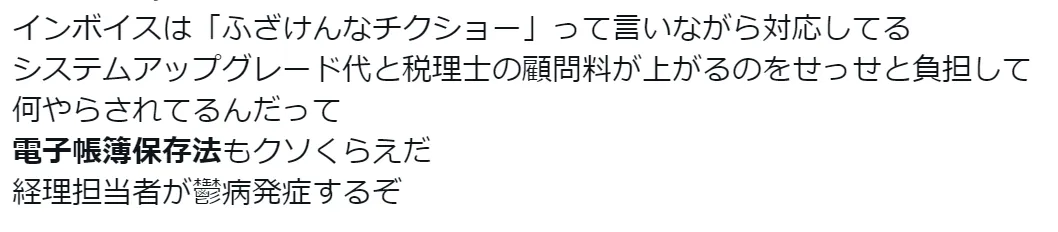

参考 電子帳簿保存法に対するネットの声

twitterで「電子帳簿保存法」と検索

否定的な声で溢れかえっております…

|  |

|  |

|  |

|  |

|  |

資料

とにかくめんどくさい!大迷惑!!電子帳簿保存法(4ページの漫画)

とにかくめんどくさい!大迷惑!!電子帳簿保存法(4ページの漫画)

国税庁作成資料

(令和5年6月発行)電子帳簿保存法一問一答

(令和5年7月発行)電子取引データの保存方法をご確認ください【令和6年1月以降用】

電子帳簿保存法とセットで語られることの多いインボイス制度は別のページで詳しく説明しています。