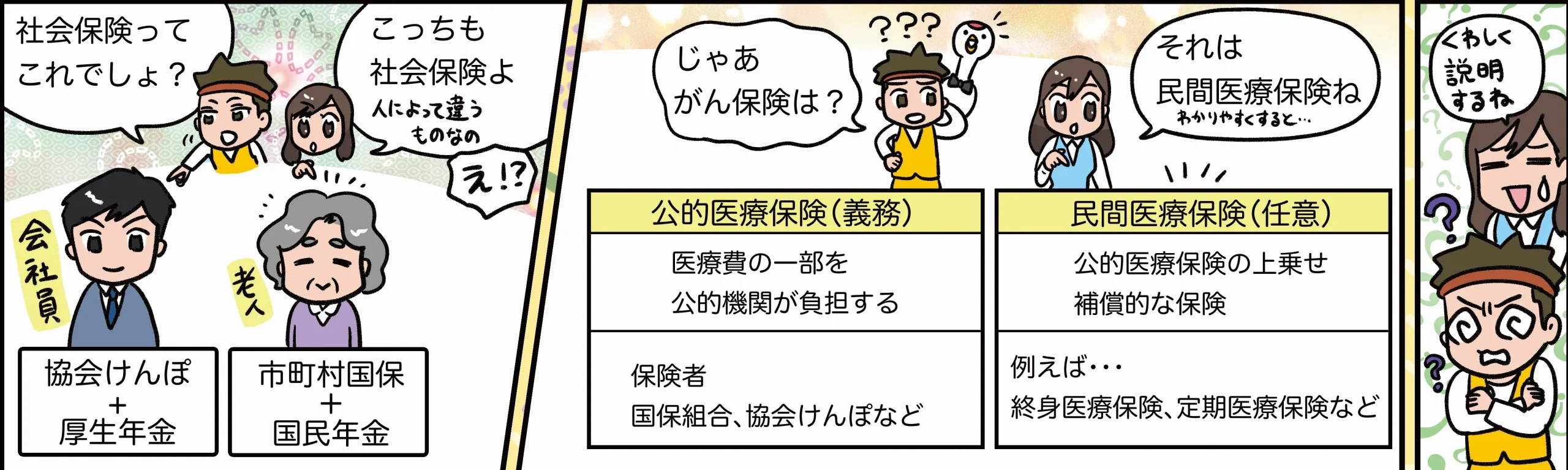

保険には、公的医療保険と民間医療保険がある

広い意味での社会保険と狭い意味での社会保険

広い意味の社会保険は、病気やけが、出産、失業、障害、老齢、死亡などに対して必要な保険給付を行う公的な保険を指します。

「労働保険」は、「雇用保険」と「労災保険」の2つを合わせた言い方です。

通常「社会保険」というと「狭い意味での社会保険」を指します。

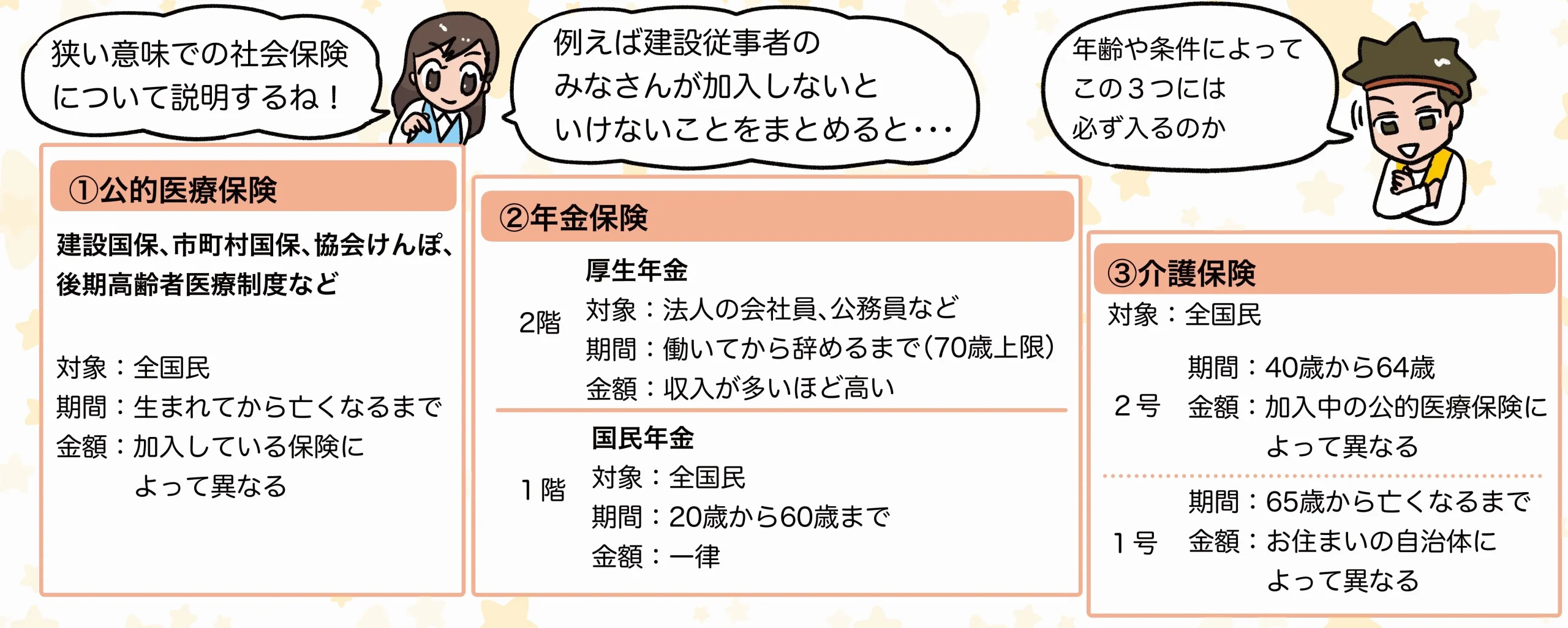

狭い意味での社会保険は、「①公的医療保険」、「②年金保険」、「③介護保険」の3つを合わせたものです。

保険によって窓口が異なっており、加入や変更、資格喪失の手続きはそれぞれの窓口で行う必要があります。

それぞれの保険制度を簡単に説明します。

①公的医療保険

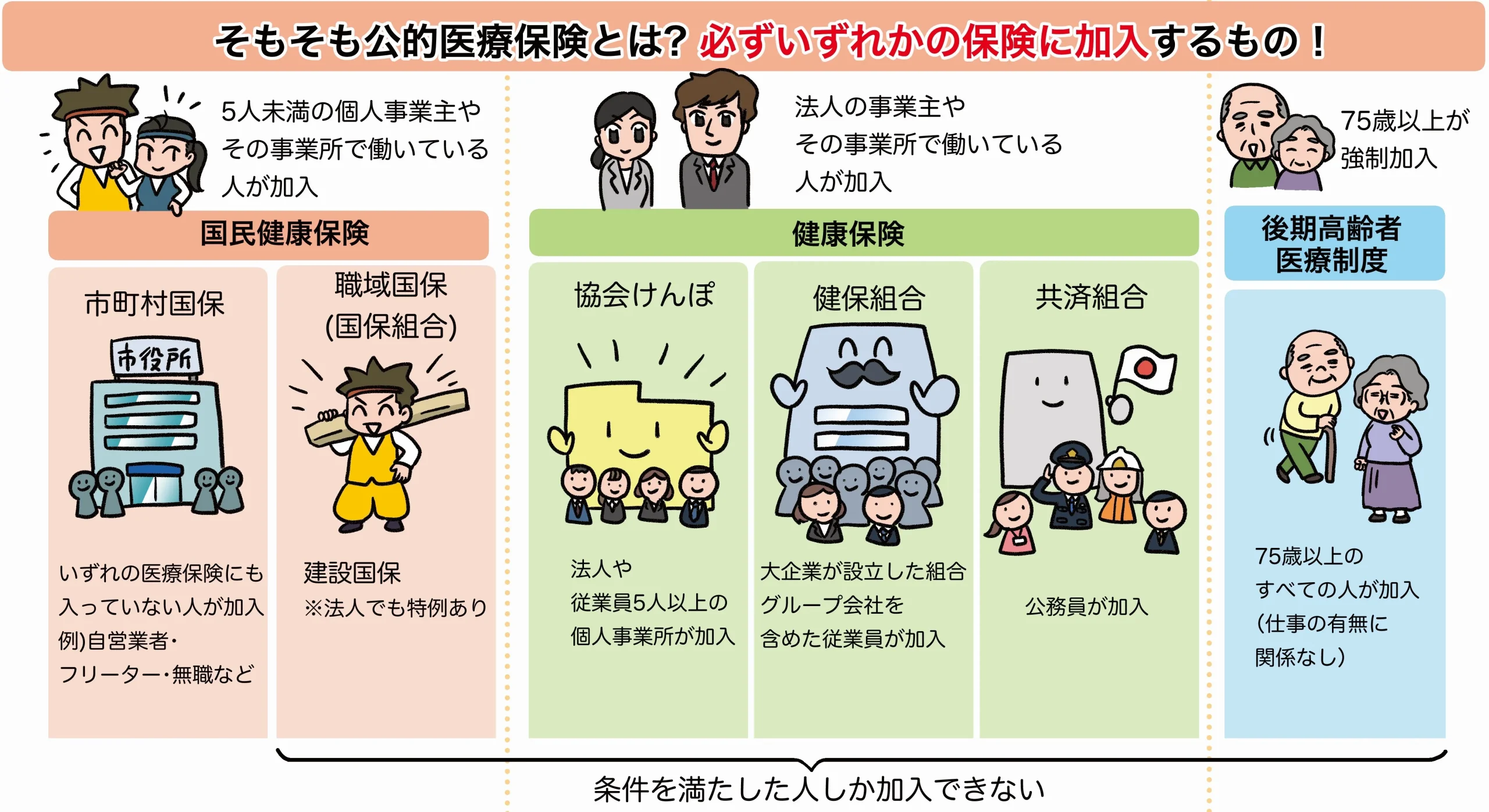

業務以外で病院かかった場合の診察費、薬代、入院費などの療養の給付などを受けられます。

大きく6つに分けられる

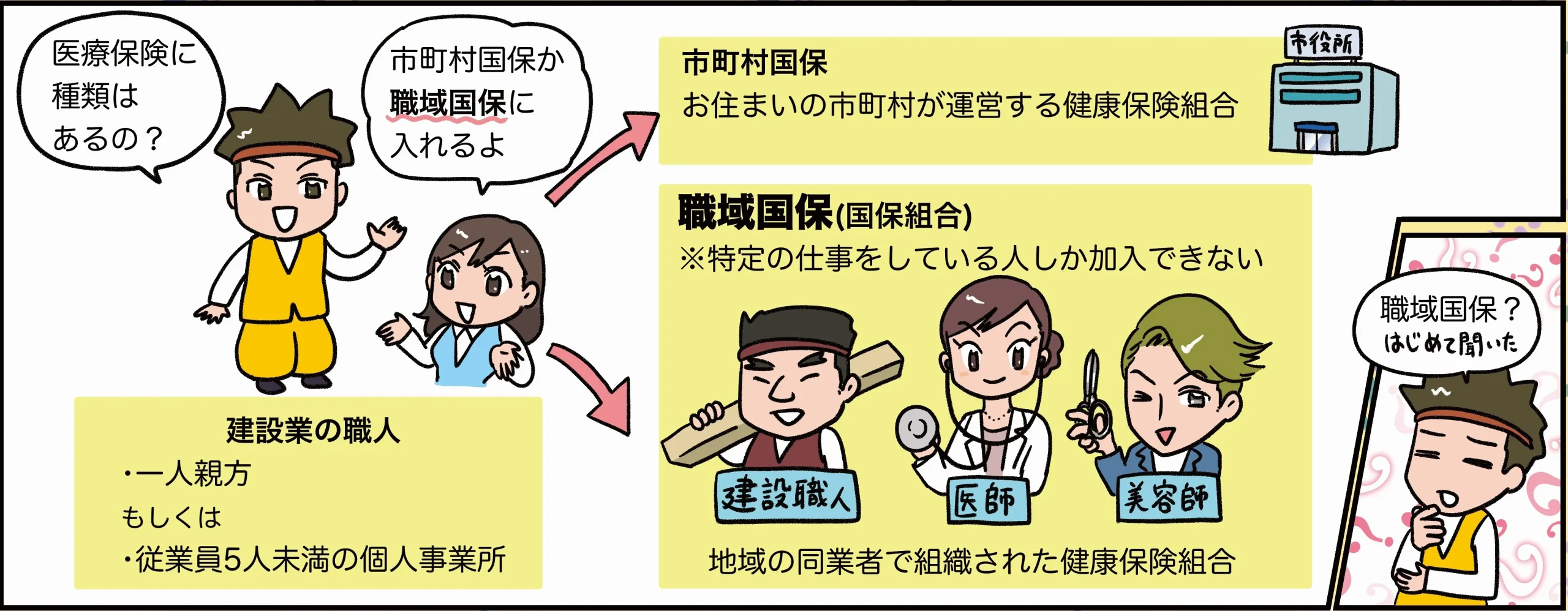

国民健康保険

・市町村国保

・建設や医師など特定の職業団体が運営する職域組合

※宮建国保はここに該当

健康保険

・中小企業で働いている人とその家族が加入する全国健康保険協会(協会けんぽ)

・大企業に勤める労働者とその家族が加入する組合健康保険(組合健保)

・公務員、学校職員とその家族が加入する共済組合

後期高齢者医療制度

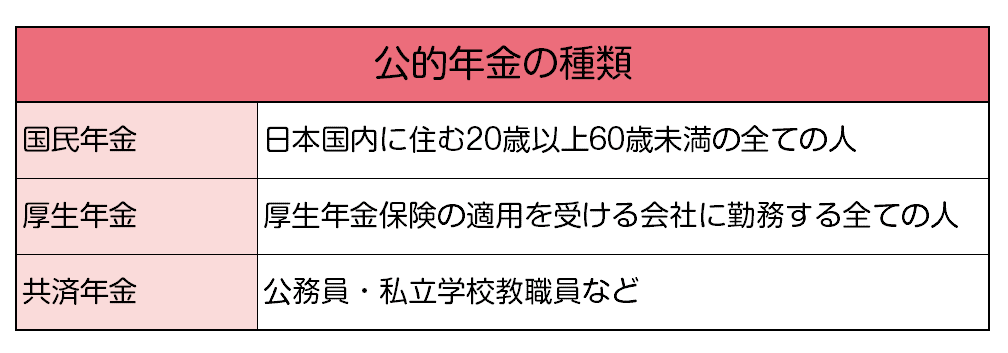

②年金保険

公的年金は、日本国内に住所のあるすべての人が加入を義務づけられており、国民ひとりひとりの働き方によって加入する年金が異なります。

※加入中に障害になった場合は障害厚生年金、万が一死亡した場合は、一定に遺族に遺族厚生年金が支給されます。

③介護保険

介護が必要な方に、その費用を支払われます。

40歳になると介護保険に加入が義務付けられ、保険料を支払うことになります。

40歳から64歳までの被保険者は加入している健康保険と一緒に徴収されます。

各健康保険組合によって金額が異なる。

④労災保険

仕事中・通勤途中のケガや病気に対しての治療費、4日以上の欠勤が発生した場合に休業補償が支給されます。

障害が残った場合や死亡した場合は、一時金や年金が支給されます。

詳しい内容は、こちらをご覧ください。

|  |

|  |

⑤雇用保険

いわゆる「失業保険」です。退職した場合に失業給付が支払われます。

また、育児休業や介護休業の際の休業給付や、60歳以上の方が、賃金低下した場合に給付される雇用継続給付があります。