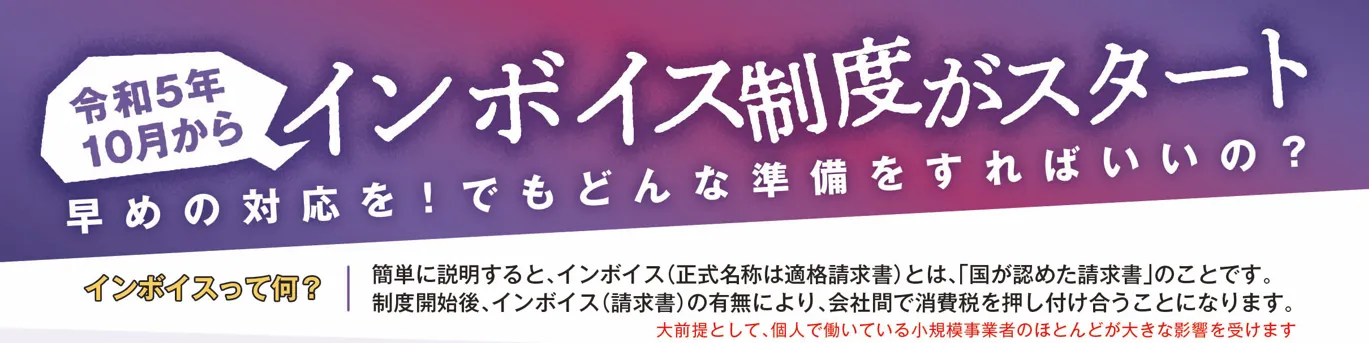

2023年(令和5年)10月からインボイス制度が開始されます。

個人事業主やフリーランス、一人親方の方にも影響があるひどい制度です。(実質増税)

「いつから?」「目的は?」「俺にも関係する?」「登録しないとダメ?」「メリット・デメリットは?」「意味がわからない」「適格請求書?」「課税事業者?免税事業者?」「難しくて理解できない」「どんな影響があるの?」「やばい制度だけど廃止されないの?」といった意見を耳にします。

「ポイント」「問題点」「対策方法と経過措置」などの疑問について、イラストで図解してわかりやすく簡単に解説します。

|  |  |  |

|  |  |  |

CM等で何かとセットで語られることの多い「電子帳簿保存法」については、下記のリンクで説明しています。

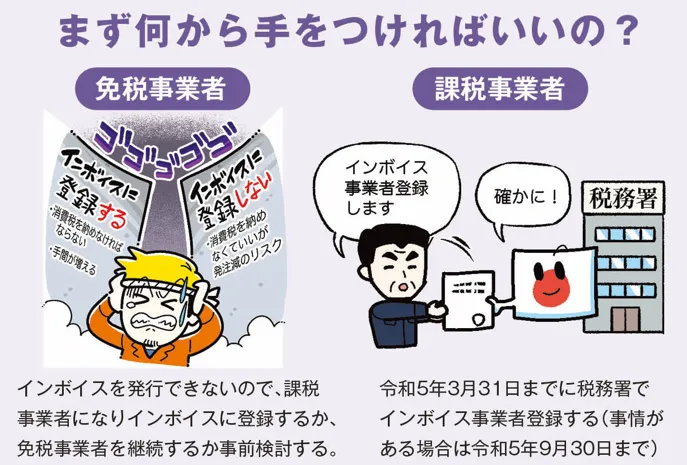

ざっくり説明、インボイス制度とは?

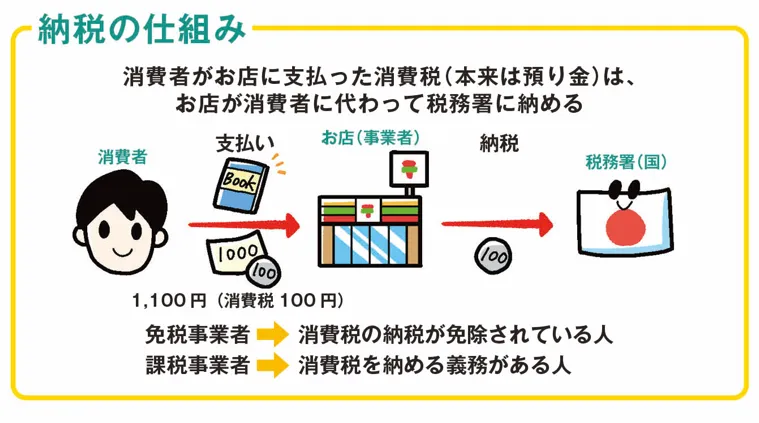

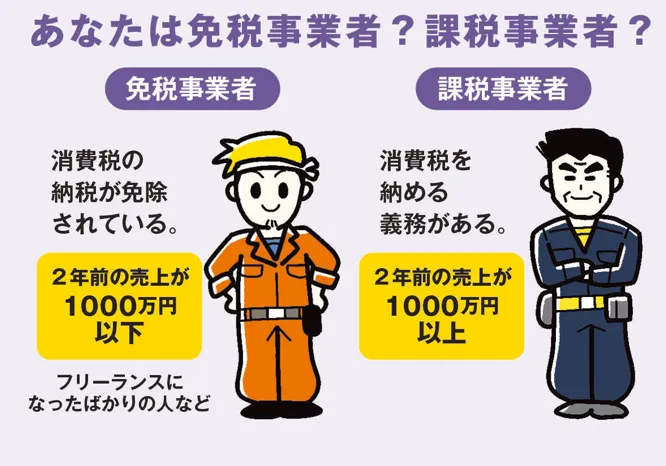

免税事業者と課税事業者の違い

・ごく簡単な見分け方は、サラリーマンか否か

・消費税の納税が免除されている

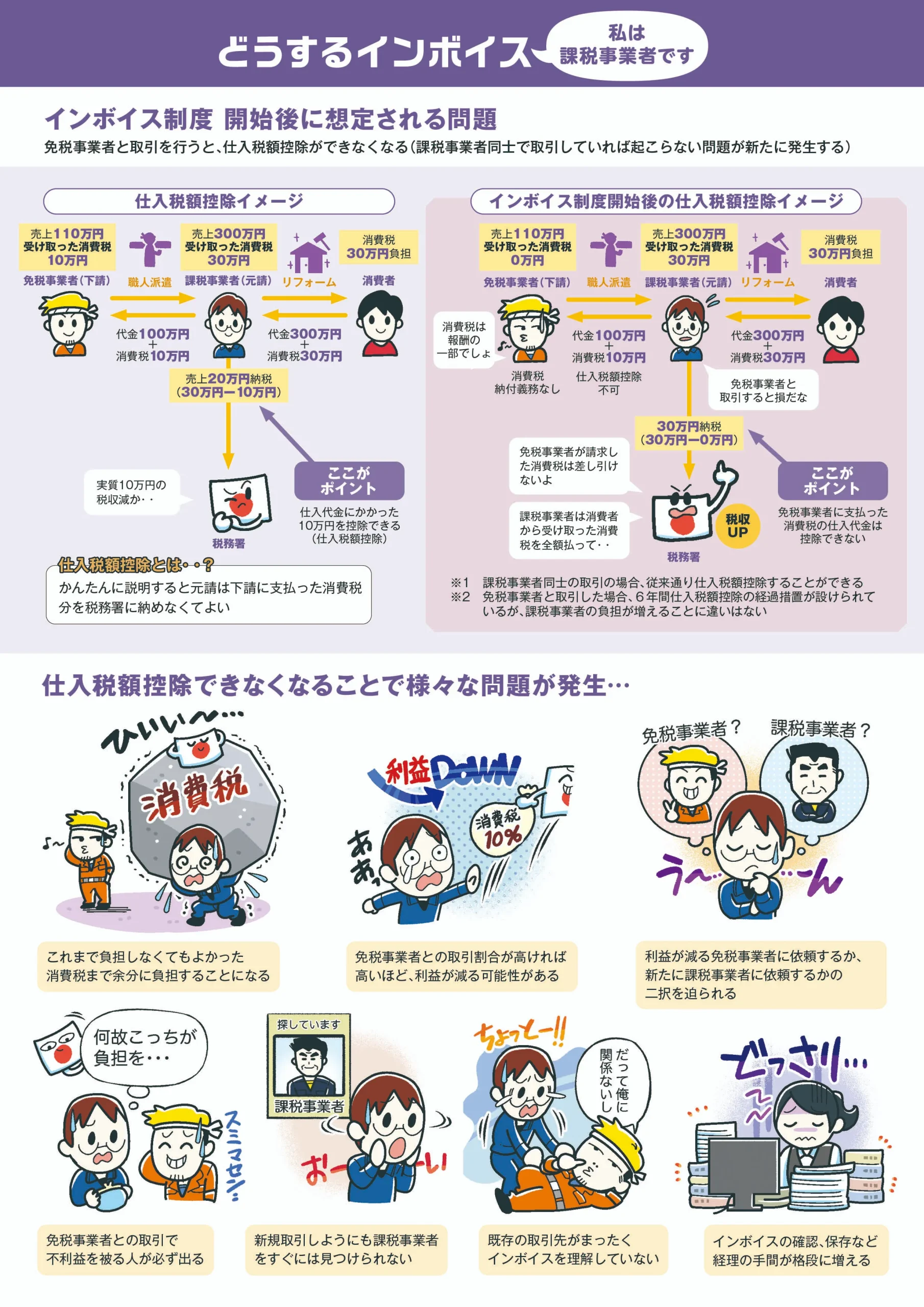

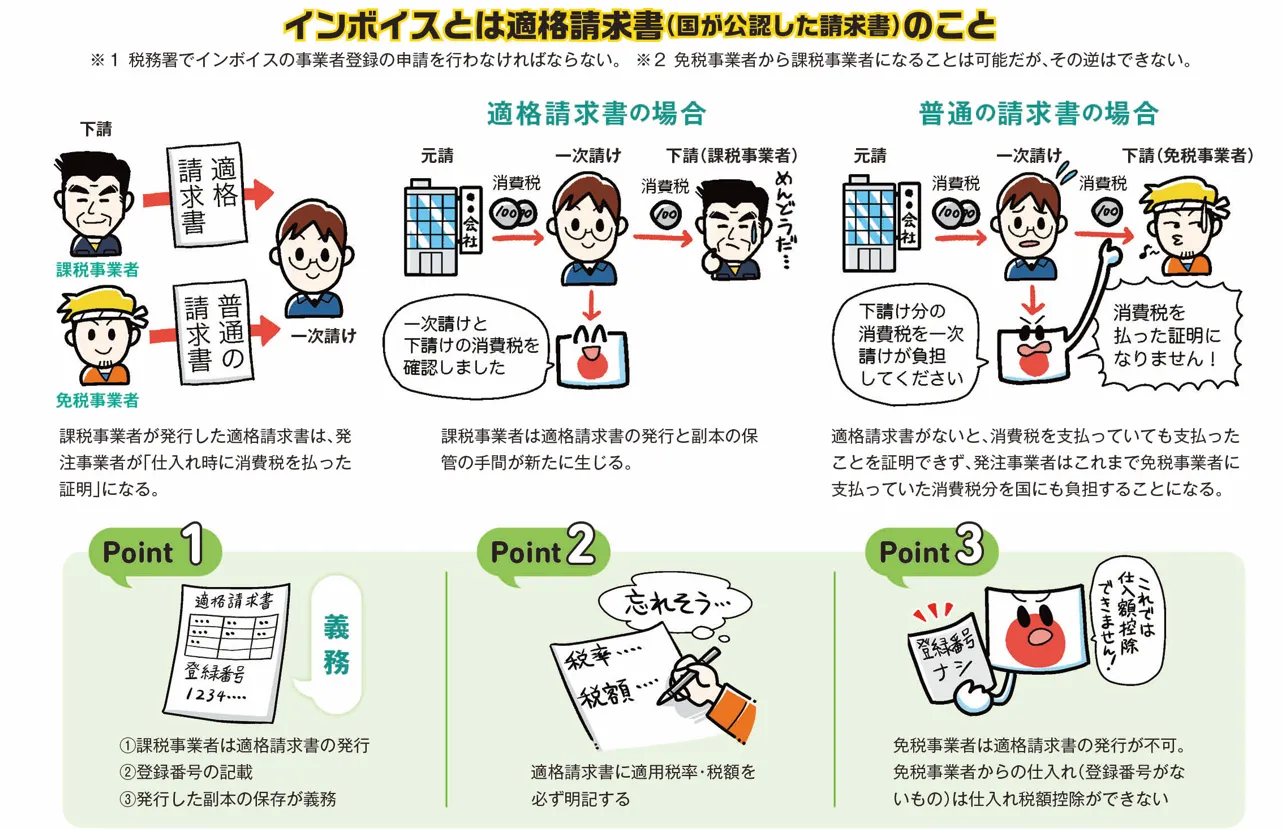

インボイス制度の内容と3つのポイント

課税事業者が免税事業者に発注する場合、インボイスがないと消費税を払っていても、消費税を支払った証明ができない。

結果…

・課税事業者は免税事業者の分も消費税を国に負担しなければならない。

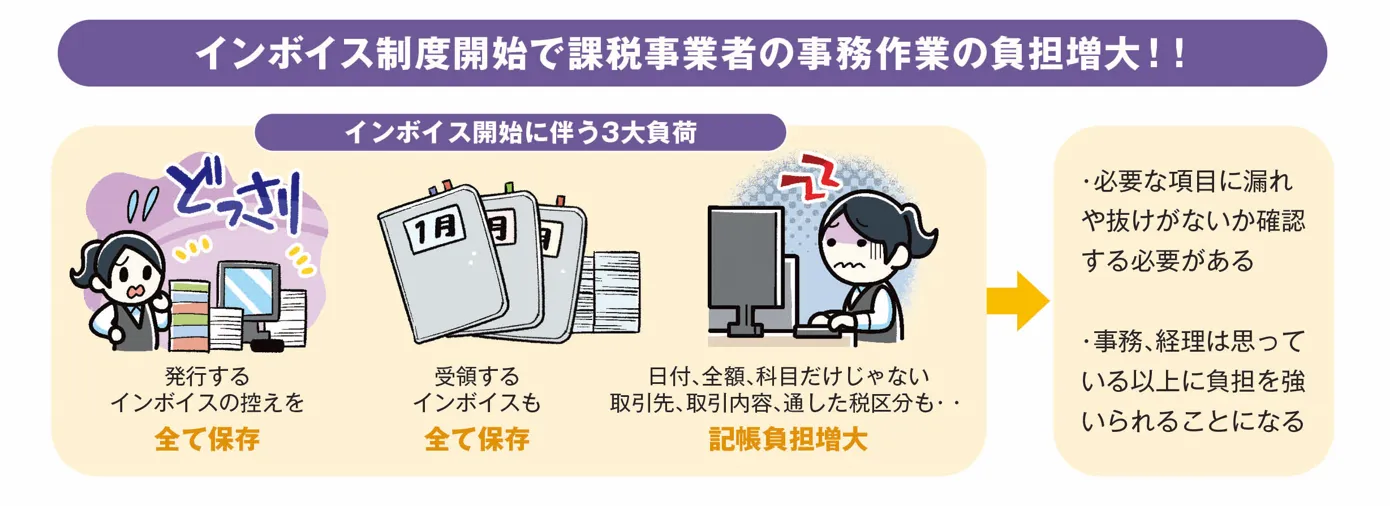

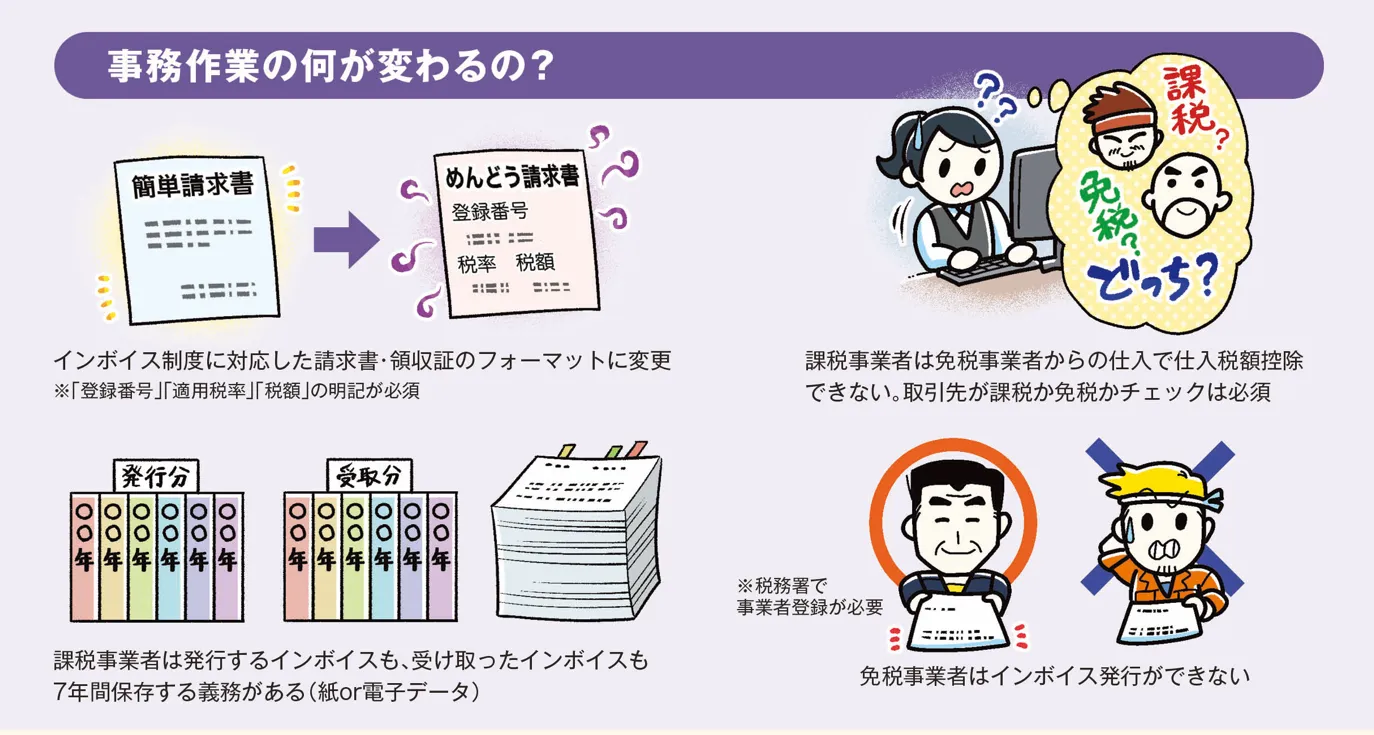

・これまでなかった経理手続きも増えるため、手間が確実に増える…

より詳しく知りたい人向け

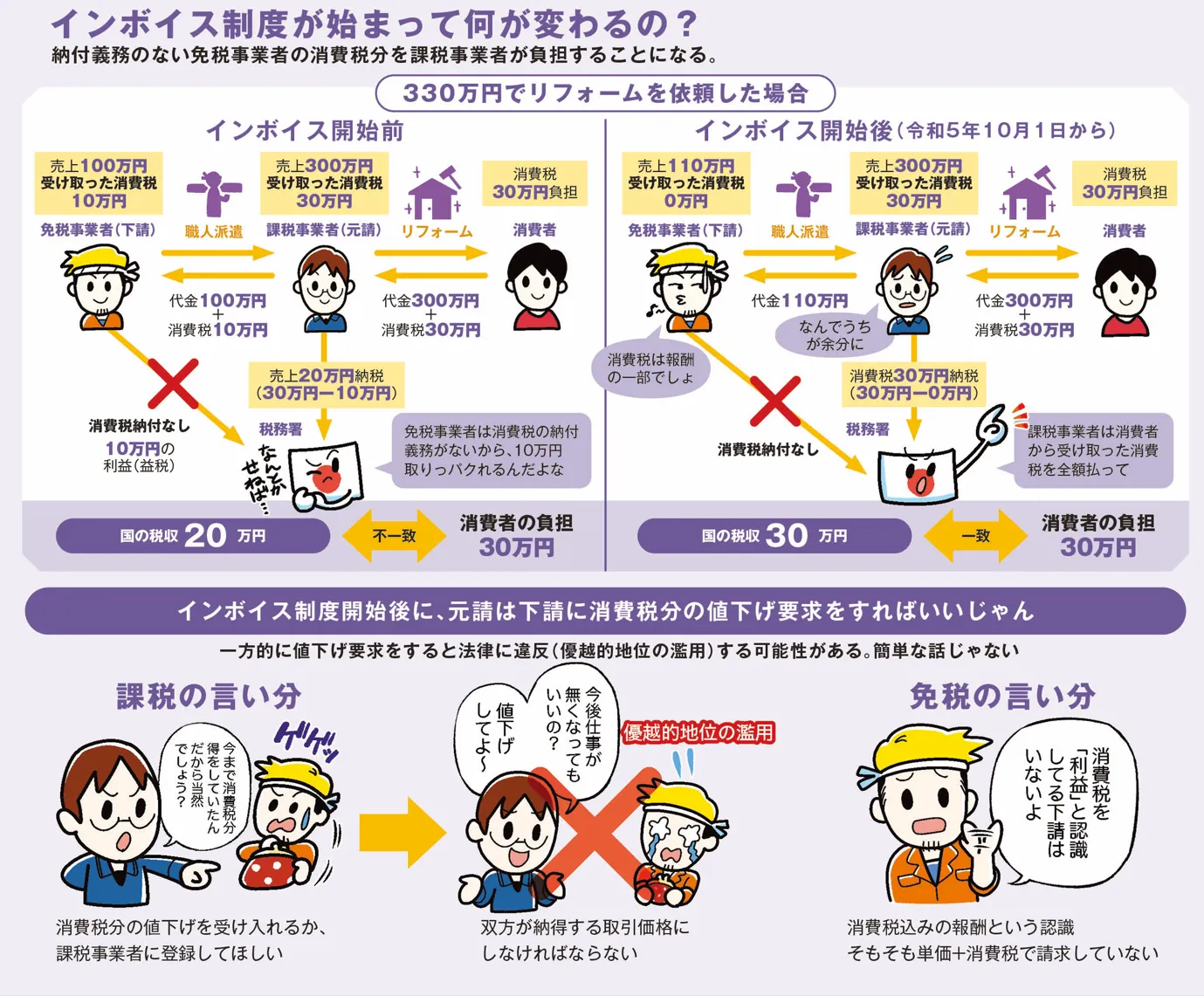

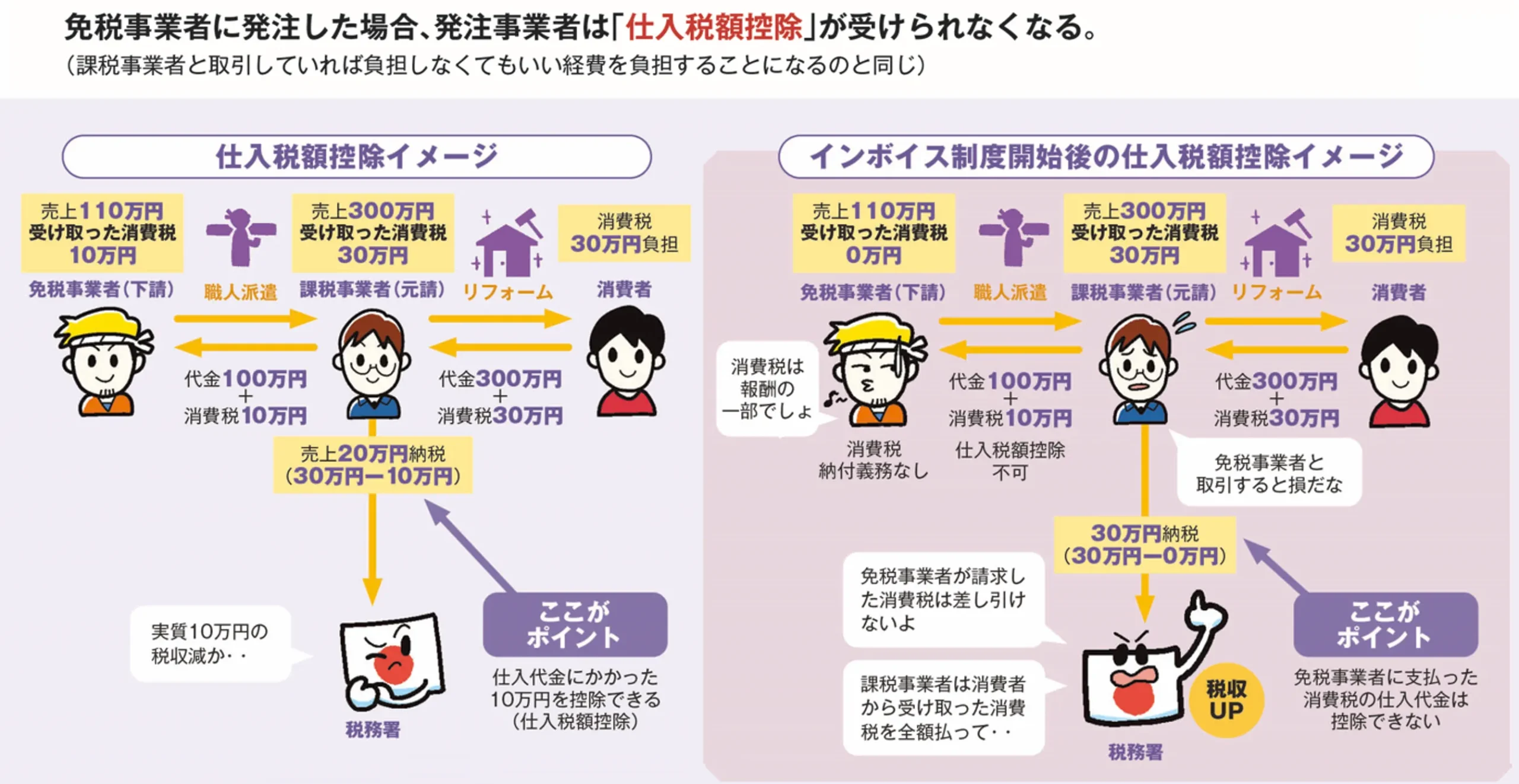

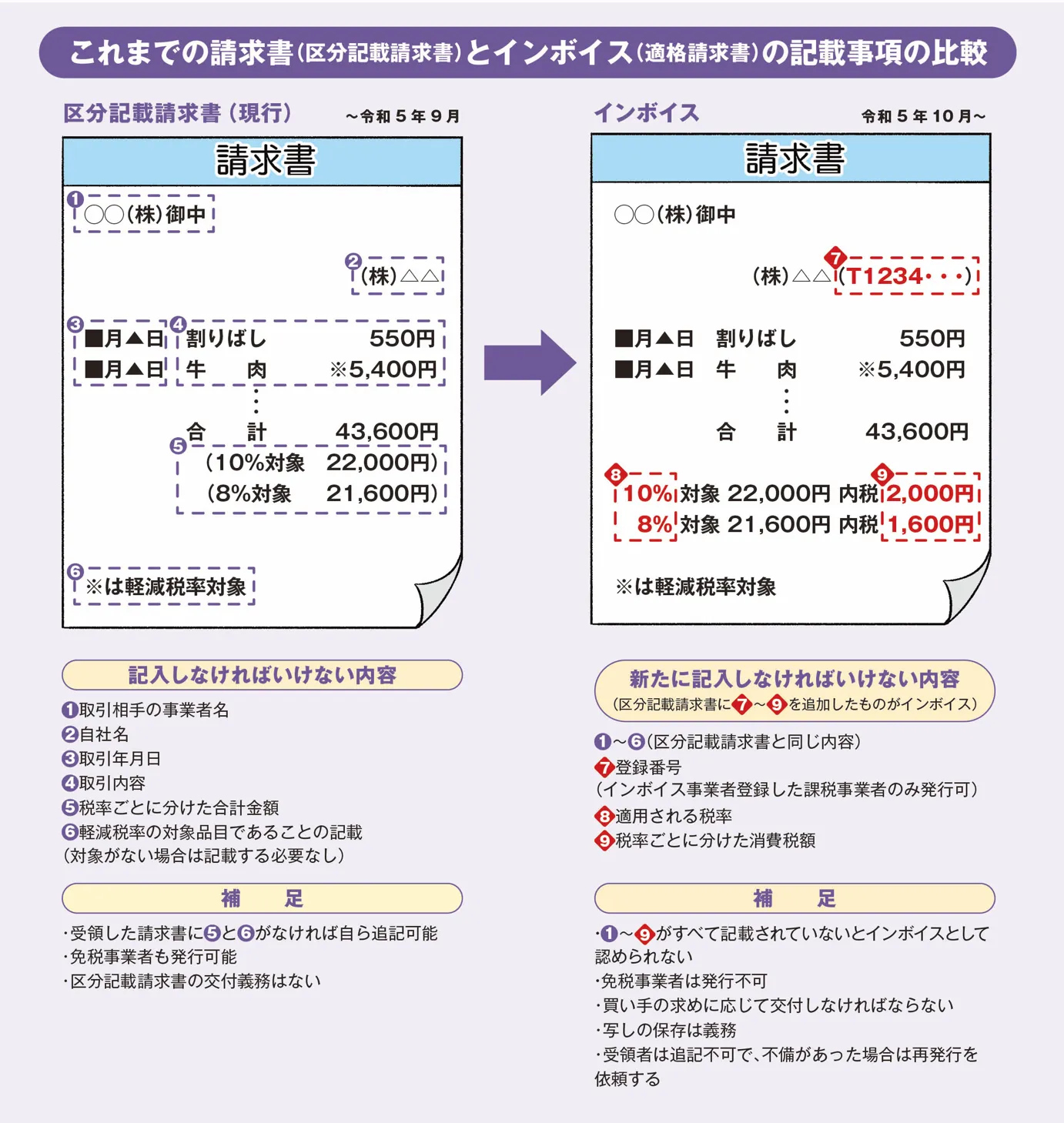

インボイス制度が始まって変わること

どの事業者に発注しても、元請が負担する消費税の総額は同じ。

インボイス導入後

元請は課税事業者に発注した方が余計な経費負担が増えない。

※免税事業者に発注すると、消費税を余分に負担することになる。

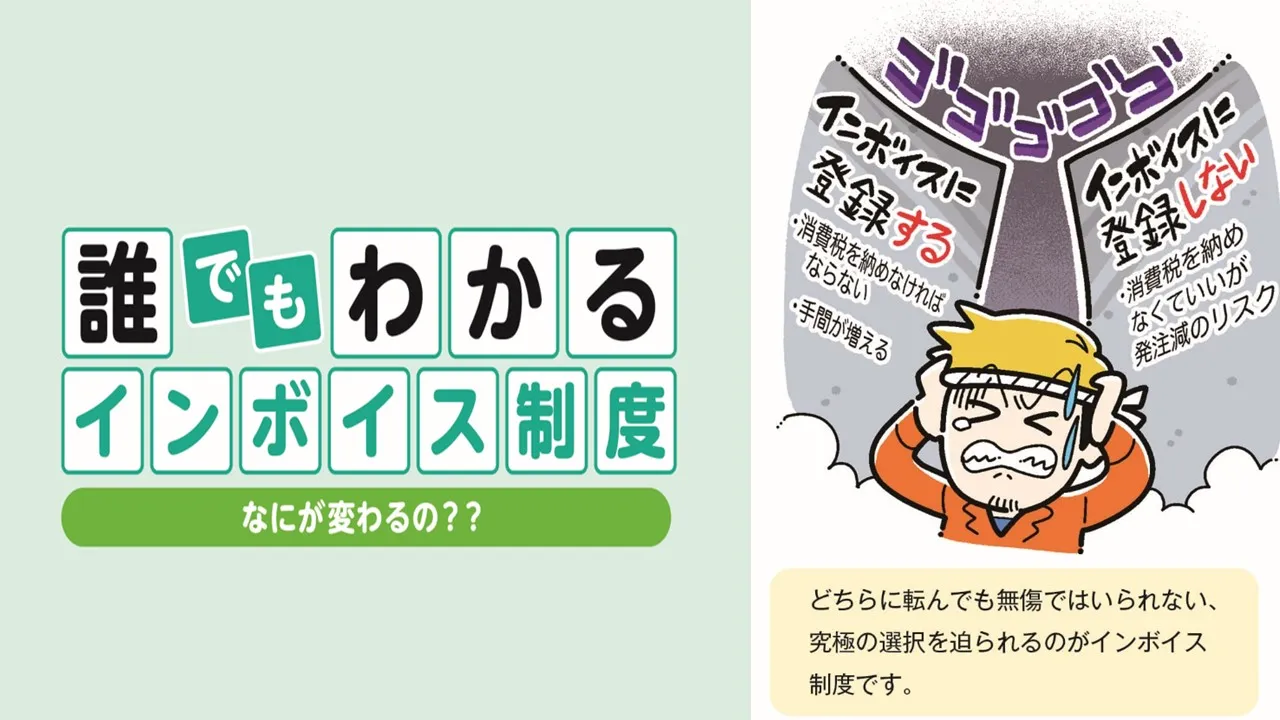

結論

インボイス制度は、免税事業者に対して課税事業者になることを迫るものと言える。

個人事業主、フリーランスに大打撃、廃業の危機…

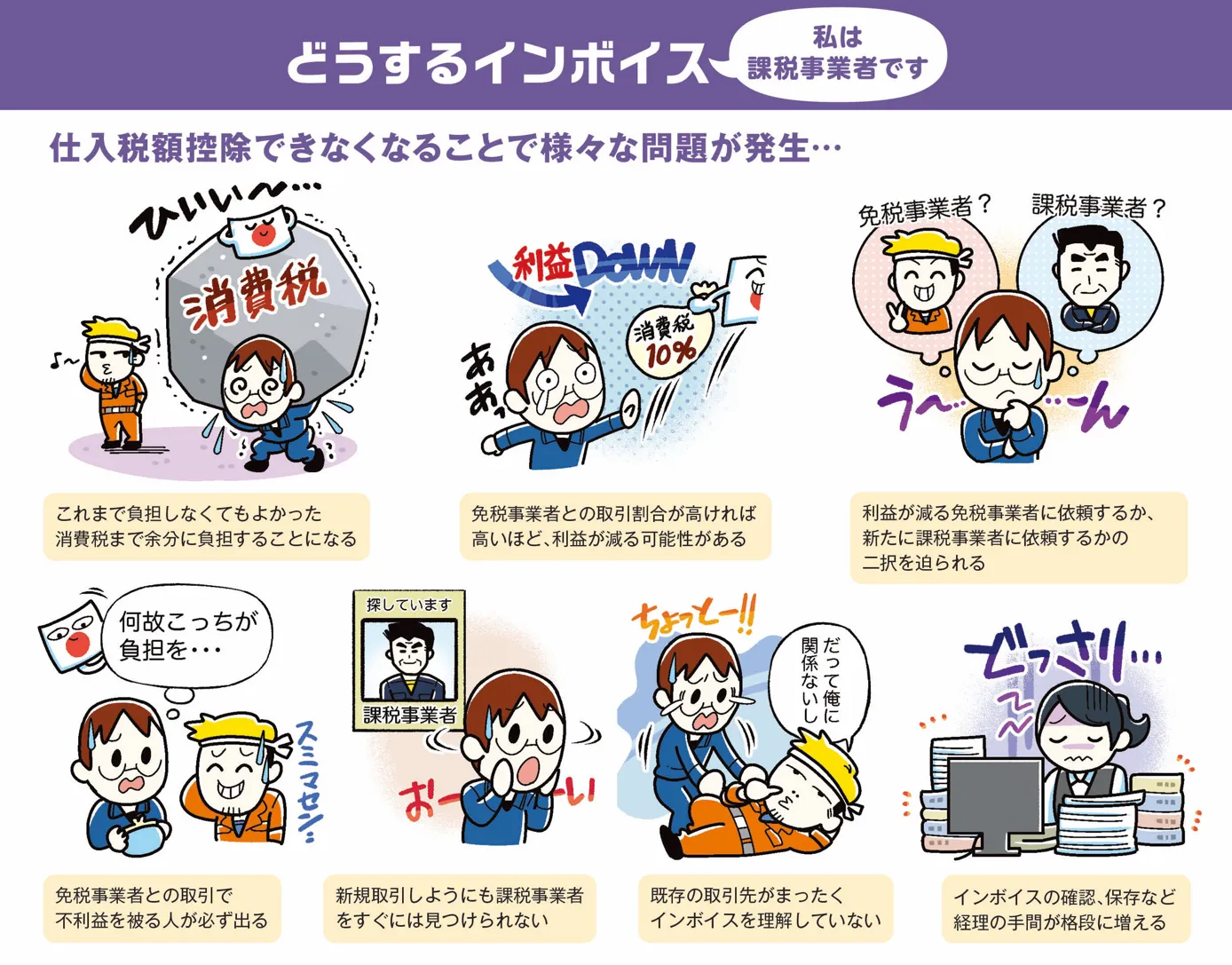

インボイス制度が抱える最大の問題点

かんたんに説明すると、元請は下請に支払った消費税分を税務署に納めなくてもよい

1.課税事業者同士の取引の場合、従来通り仕入税額控除することができる。

2.免税事業者と取引した場合、6年間仕入税額控除の経過措置が設けられている。(リンク)

ただし、課税事業者の負担が増えることに違いはない。

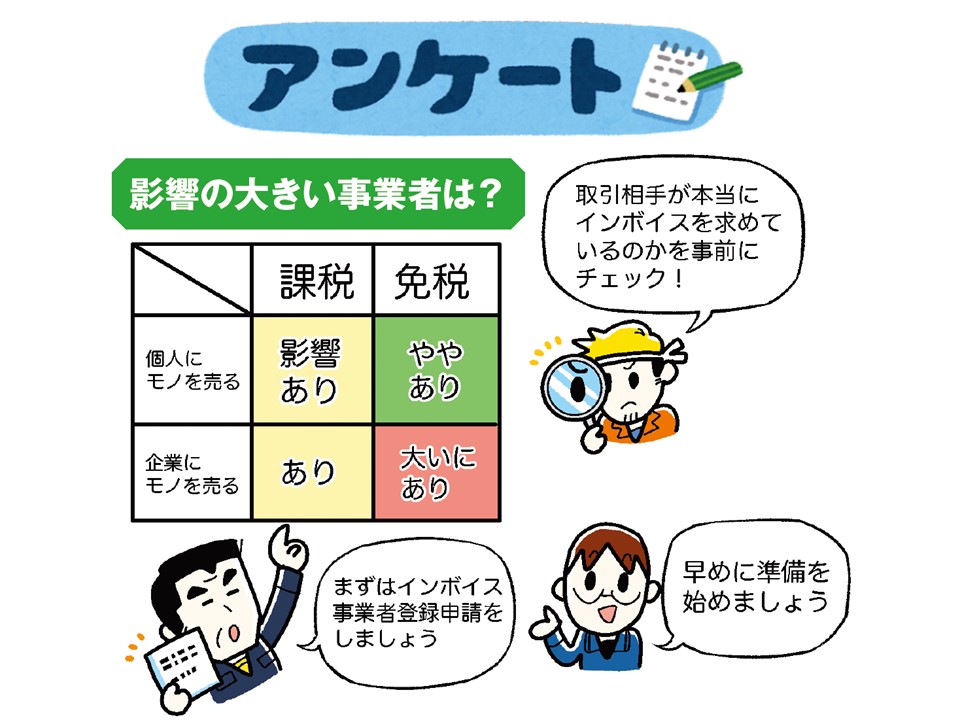

発注元が課税事業者の場合、免税事業者との取引で仕入税額控除できなくなるため(消費税分の支払いが増えるため)、免税事業者との取引自体がデメリットになってしまう。

当然発注も課税事業者優先になってしまうため、免税事業者が今後も取引を継続したい場合、「消費税分の経費を誰がどのような形で負担するのか」は避けて通れない問題になる。

交渉しにくい小規模事業者ほど、廃業・経営危機に陥ります…

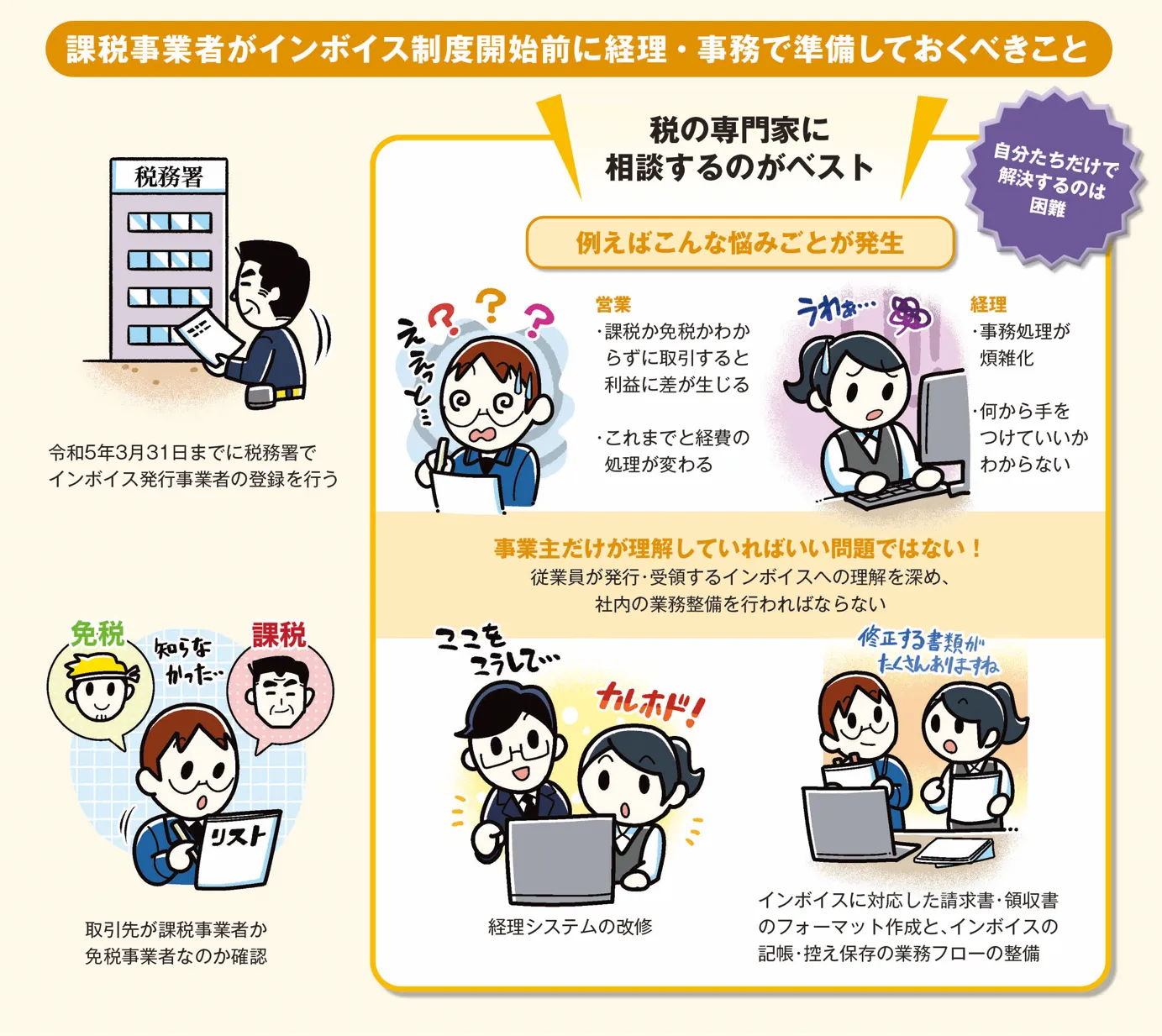

課税事業者はどうすればいいの?

・免税事業者との取引が明確にデメリットになるので、発注する優先順位が「課税事業者→免税事業者」になる

・税について相談できる専門家をみつけ、早めに社内ルールの整備も必要

インボイス学習会で課税事業者が意見交換した内容まとめ

※かしこまった話し合いではなく、個人事業主の生の声です。

どうすればいいかわからない、他の事業主の考えも聞いてみたいという方は参考にしてみてください。

免税事業者はどうすればいいの?

一人親方、俳優、映画監督、脚本家、カメラマン、ディレクター、構成作家、編集者、アニメーター、芸人、アーティスト、小説家、漫画家、翻訳家、校正者、ライター、デザイナー、イラストレーター、スタイリスト、ヘアメイク、Webデザイナー、ITエンジニア、ミュージシャン・音楽家、コンサート・ライブスタッフ、ハンドメイド作家、大家(居住用除く)、スポーツトレーナー、インストラクター、ダンサー、マッサージ師、ネイリスト、コンサルタント、個人タクシー、ウーバーイーツなどの配達パートナー、配送業者(赤帽など)、シルバー人材センターで働く高齢者、伝統工芸などの職人、農家(農協、市場以外と取引がある人)、日雇い労働者、駐車場経営者、スナックなどの飲食店・商店の事業者、ヤクルトレディ、フリマサイトや手作り通販サイトの出品者、内職、クラウドワーカー、今は存在しない新しい仕事に関わる人など

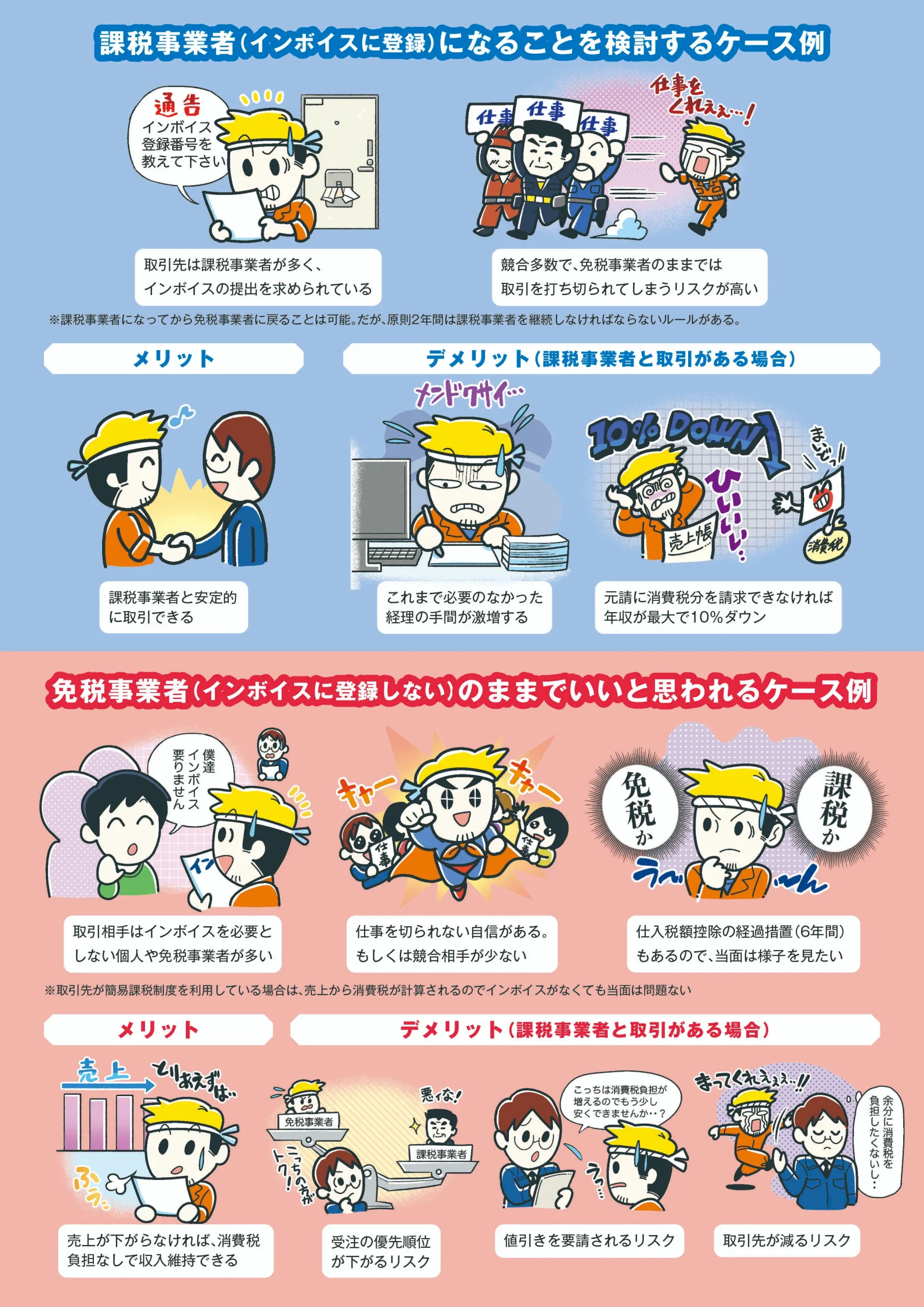

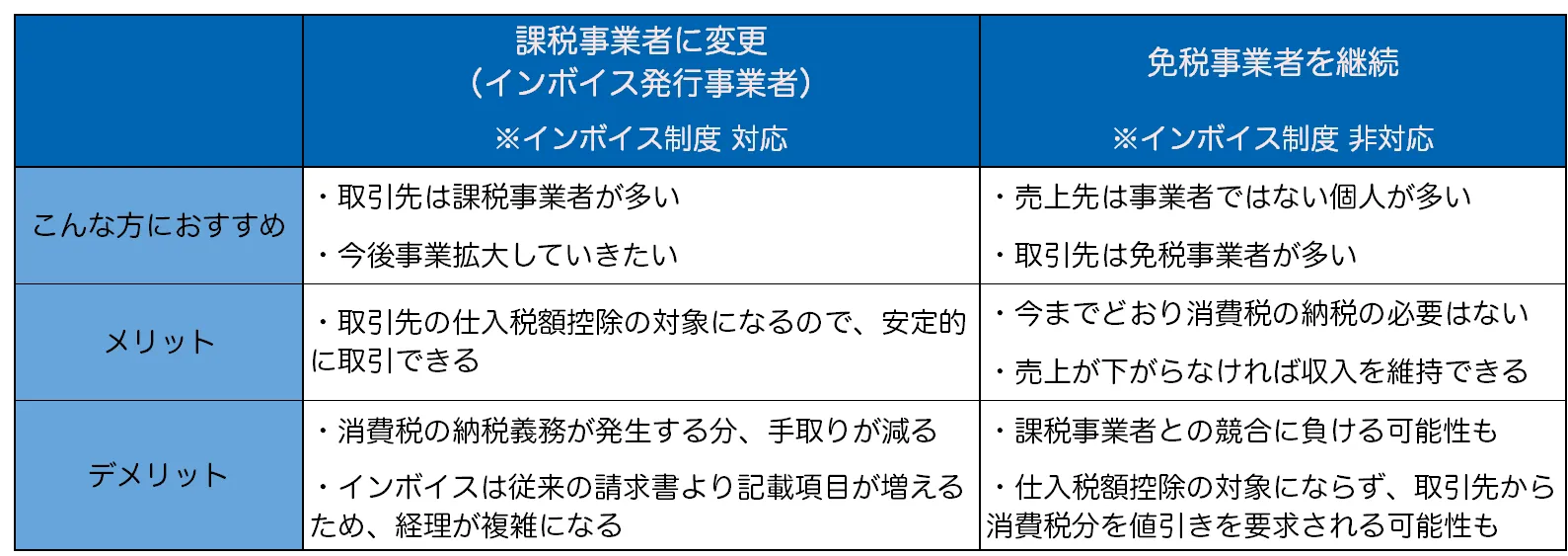

課税事業者になることを検討する(インボイスに登録)ケース例

こんな方におすすめ

・取引先は課税事業者が多い

・今後事業拡大していきたい

メリット

取引先の仕入税額控除の対象になるので、安定的に取引できる

デメリット

・消費税の納税義務が発生する分、手取りが減る

・インボイスは従来の請求書より記載項目が増えるため、経理が複雑になる

免税事業者のままでいいと思われる(インボイスに登録しない)ケース例

こんな方におすすめ

・売上先は事業者ではない個人が多い

・取引先は免税事業者が多い

メリット

・今までどおり消費税の納税の必要はない

・売上が下がらなければ収入を維持できる

デメリット

・課税事業者との競合に負ける可能性も

・仕入税額控除の対象にならず、取引先から消費税分を値引きを要求される可能性も

インボイス学習会で免税事業者が講師へ質疑応答を行った内容

個人事業主の一般的意見です(令和4年12月に発表された税制改正の内容は反映されていません)

どうすればいいかわからない、他の事業主の考えも聞いてみたいという方は参考にしてみてください。

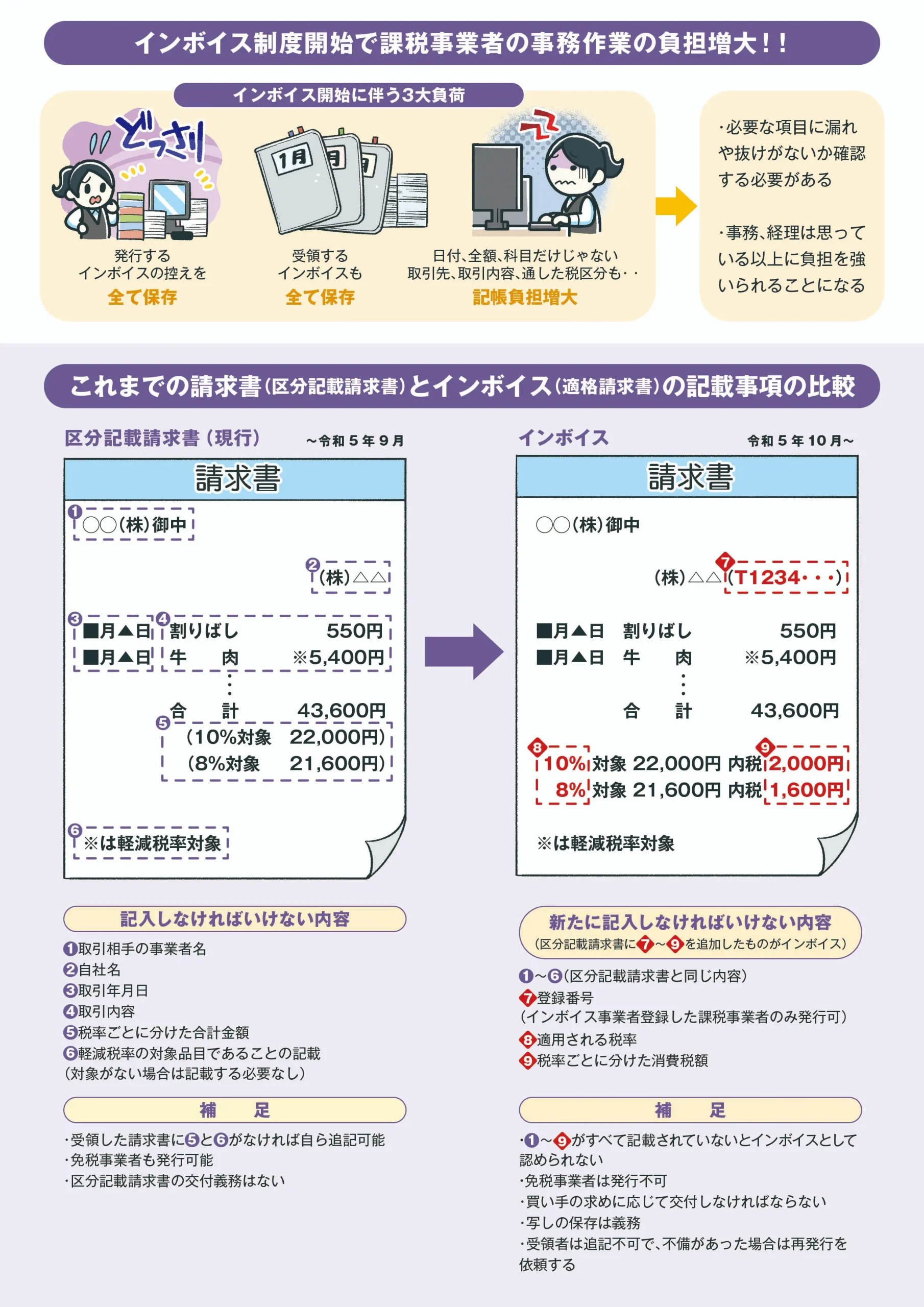

経理・事務の負担が増えます

・仕入先に免税事業者がいた場合、免税事業者と課税事業者を分けて経理処理をする必要が出てくる。

・インボイス対応の請求書じゃないと仕入税額控除が受けられなくなる。

・免税事業者は消費税を請求してもよい。

・インボイス発行事業者になっても、求められたときにのみ発行すればよい(必ず発行する必要はない)

・免税事業者はインボイス発行不可

・買い手の求めに応じてインボイス交付義務・写しの保存義務が発生

どちらを選んでも地獄!免税事業者は究極の2択を迫られます

課税事業者に変更するか、免税事業者を継続するか、改めておさらい

課税事業者に変更する道を選んだ場合の対策

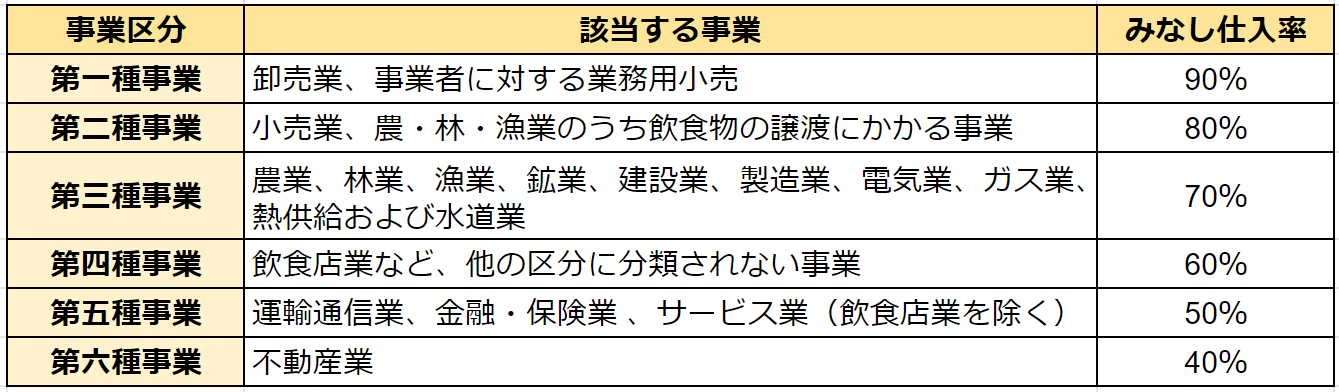

簡易課税制度のみなし仕入率は、事業形態によって6段階に分けられる

免税事業者を継続する道を選んだ場合の対策

※令和4年10月時点の経過措置です。

今後、新たに負担軽減措置が導入、内容が変更される可能性もあります。

インボイス学習会で課税事業者と免税事業者、それぞれの言い分と、意見交換した内容のまとめ

※かしこまった話し合いではなく、個人事業主の生の声です。

どうすればいいかわからない、他の事業主の考えも聞いてみたいという方は参考にしてみてください。

Twitterに簡潔にまとめました。みんなで準備を進めよう

インボイス制度を正しく理解している個人事業主はわずか14%という調査結果【freee調べ】

インボイス制度は税金に関わることなので、自分だけが理解していれば済むわけではありません。

従業員や得意先・顧客・仕入先など、取引関係者が理解しておかないと、後々大問題になりかねません。

仕事仲間などに制度を周知したい場合は、こちらをRT(リツイート)ください。

■誰でもわかるインボイス制度■

流行語にもノミネートされた「インボイス制度」が令和5年10月からスタートします。インボイスとは、適格請求書(国が認めた請求書)のことで、制度開始後、会社間で消費税を押し付け合うことになります。

免税事業者か課税事業者かで、対応方法が異なります。 pic.twitter.com/dUqZvhhYxj

— (一社)宮城県建設職組合連合会 (@miyagi_kenren) November 7, 2022

「2割特例(売上税額の納税を軽くする措置)」と「8割控除(免税事業者からの仕入れに対する仕入税額控除)」についての延長・見直し(令和7年12月)

令和7年度(2025年度)の税制改正により、インボイス制度の負担軽減措置である「売上税額の納税を軽くする措置」と「免税事業者からの仕入れに対する仕入税額控除の延長」の期間がそれぞれ2年間延長されることになりました。

1.売上税額の納税を軽くする措置の延長(2割特例)

免税事業者から課税事業者になった際の納税額を「売上税額の2割」に抑えられる特例

従来の期限

2割特例 2026年12月31日まで

改正後

2割特例 2026年12月31日まで

3割特例 2028年12月31日まで

※3割特例は個人事業者のみ適用

2.免税事業者からの仕入れに対する仕入税額控除の延長(8割控除)

インボイスを発行できない免税事業者からの仕入れでも、8割分は仕入税額控除ができるというルールです。

従来の期限

8割控除 2026年9月30日まで

5割控除 2029年9月30日まで

改正後

8割控除 2026年9月30日まで

7割控除 2028年9月30日まで

5割控除 2030年9月30日まで

3割控除 2031年9月30日まで

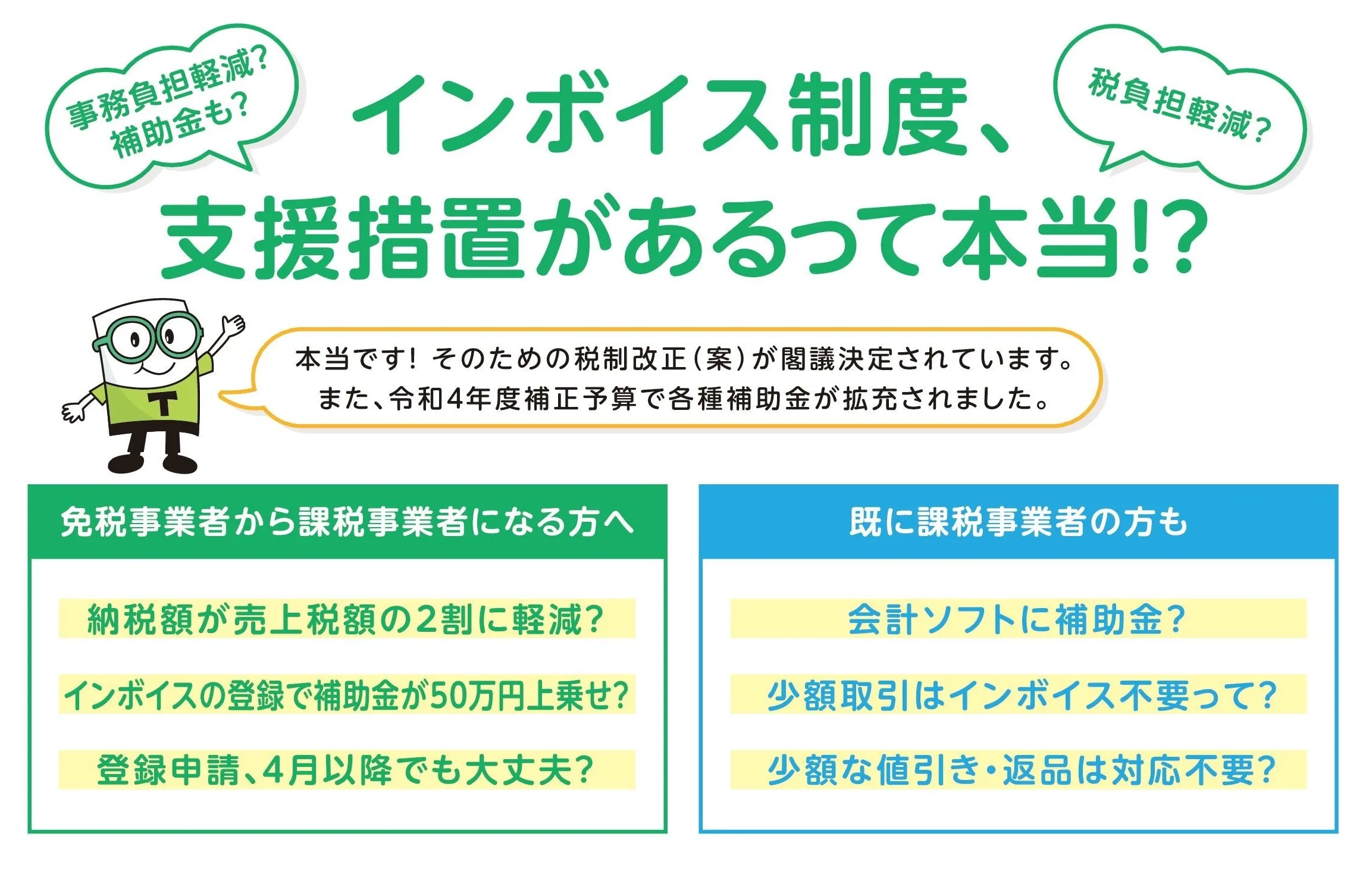

“支援措置”が導入されることになりました(令和4年12月)

2022年12月23日に国から発表された緩和(支援)措置について、ポイントだけ簡単に解説していきます。

支援措置のポイント4点

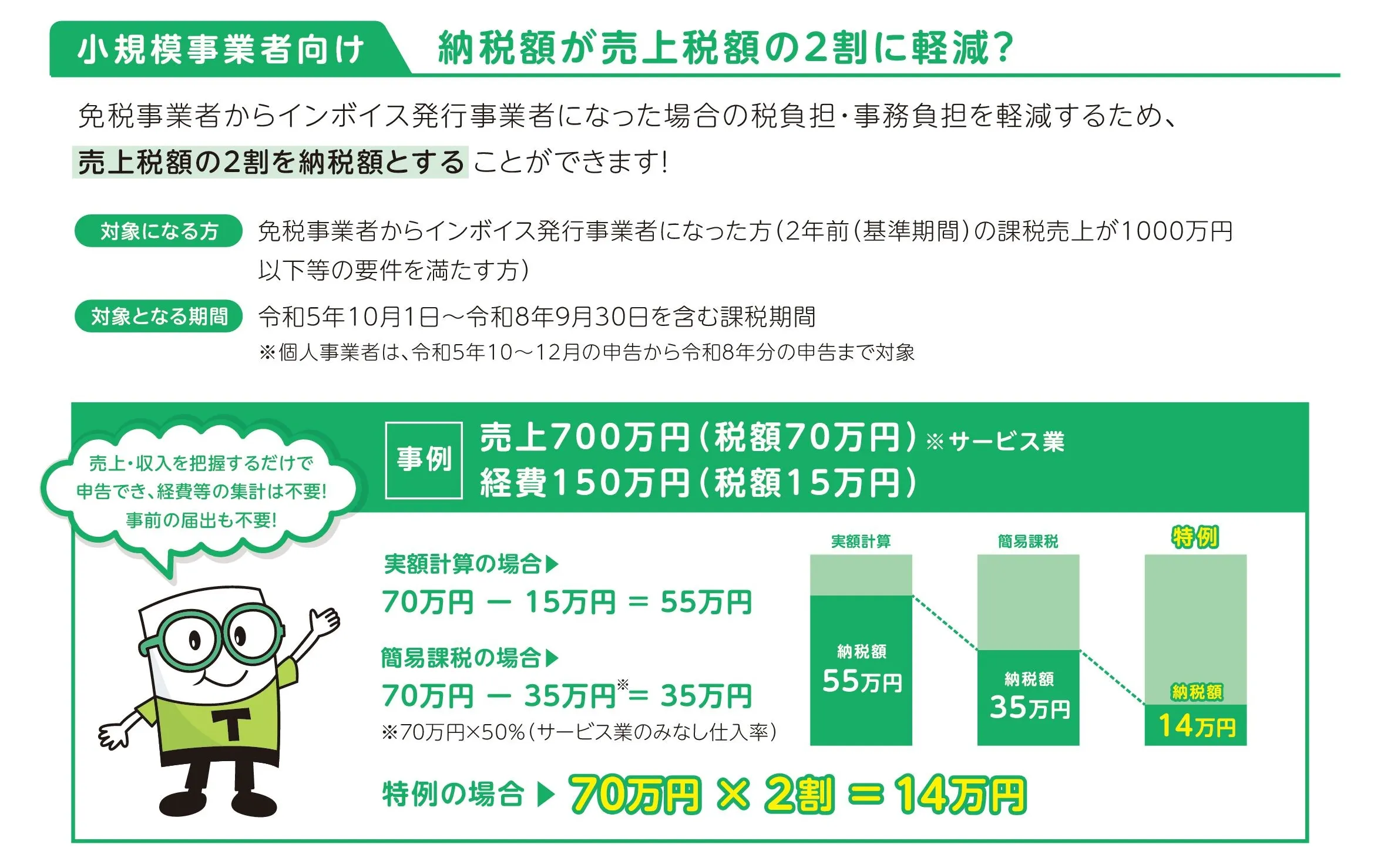

免税事業者から課税事業者に変えた場合、インボイス制度開始から3年間、消費税の納税額を売上税額の20%で計算できる

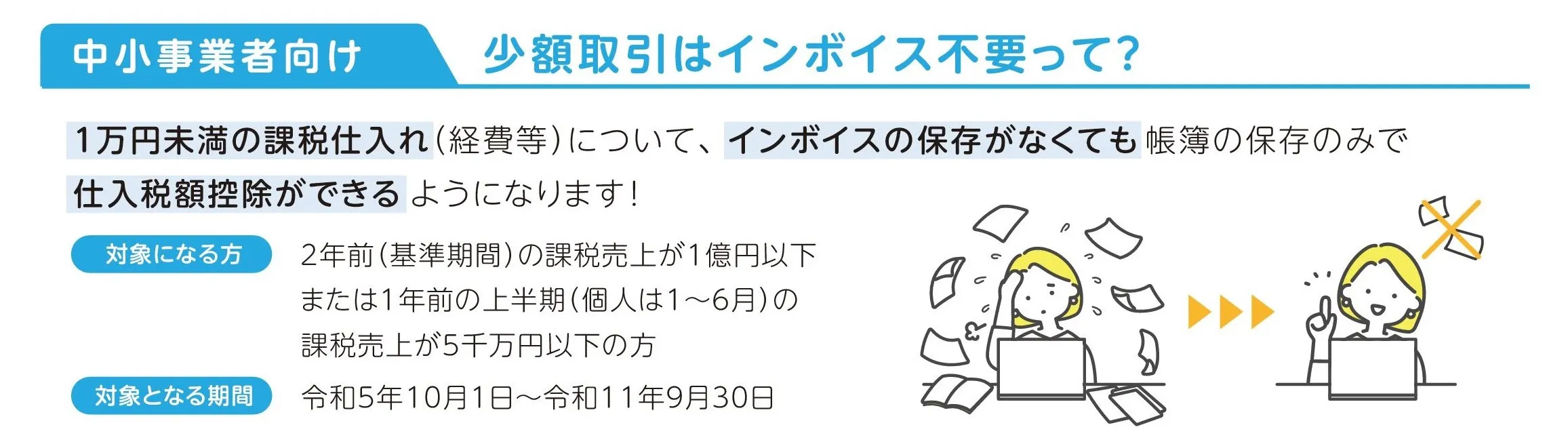

インボイス制度開始から6年間、仕入額が1万円未満であれば、その仕入取引についてはインボイスを不要とする

令和5年4月以降、インボイス事業者登録する場合に必要だった「困難な事情」の記載が不要に

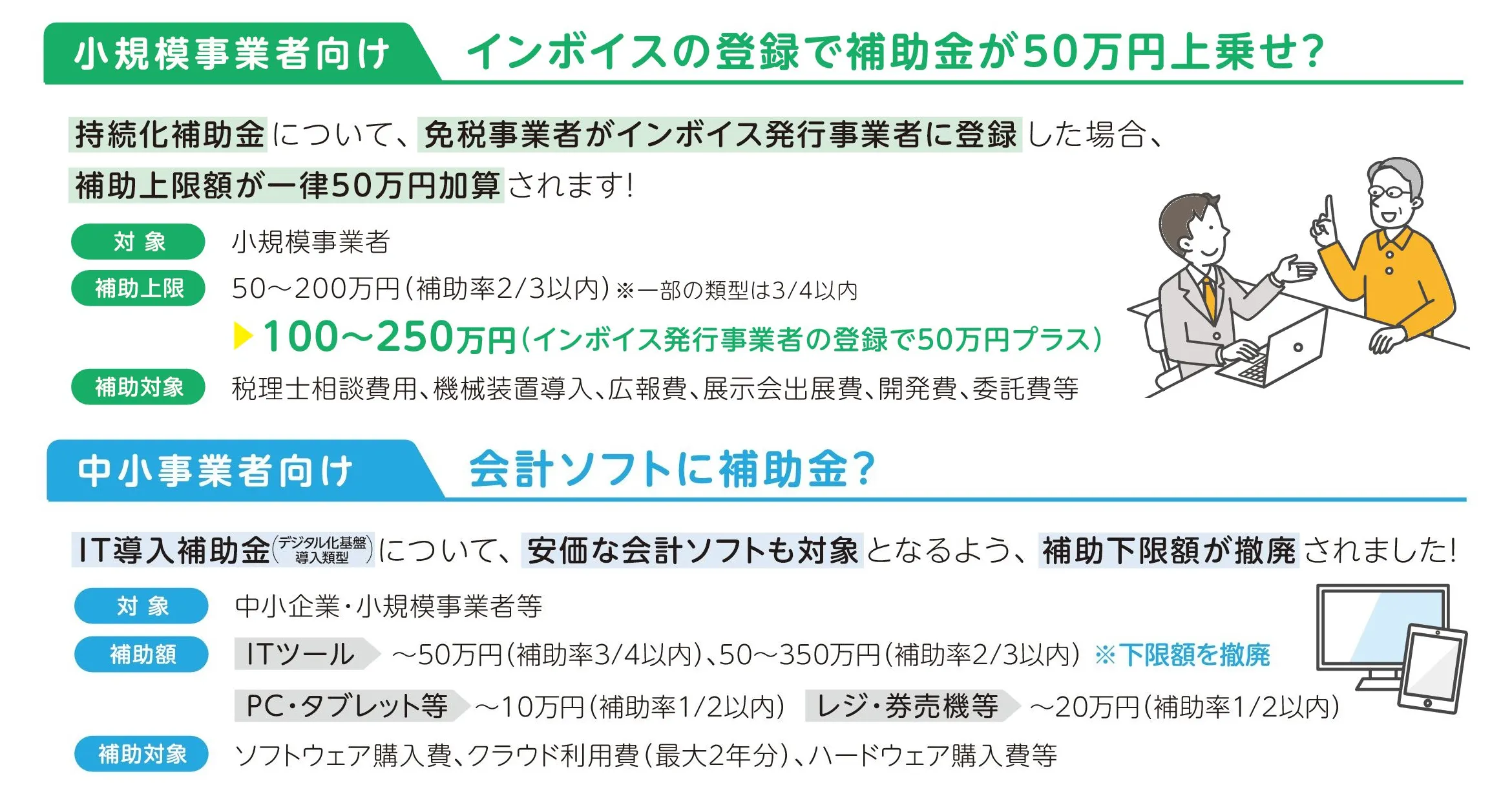

インボイスに関する補助金の枠が創設された

緩和されたように見えるが問題が先送りされているだけ?

消費税の納付額は軽減される措置になりましたが、時限的な措置が終わると、その後はどうなるか不透明です。緩和措置が終了すると、負担が一気に重くなる人もいるでしょう。

今後も、どのような制度になっていくのか引き続き注目してみていく必要があります。

インボイス制度に関するPDF資料

2022年10月時点資料

課税・免税、立場ごとの問題点・改善点がわかる資料(8ページ)

課税・免税、立場ごとの問題点・改善点がわかる資料(8ページ)

簡単にまとめた資料(4ページ)

結論だけ知りたい人向けの資料(2ページ)

2023年1月時点資料(財務省作成)

取引業者に説明する資料におすすめ

2022年10月時点資料

どうするインボイス 私は課税事業者です(2ページ)

どうするインボイス 私は免税事業者です(2ページ)

インボイスの事務作業について(2ページ)

関心がない人向け 取っ掛かりの資料(1ページ)

その他参考リンク

国税庁

特集 インボイス制度![]()